Thị trường tài chính tiêu dùng đang kém “ngon ăn” hơn trước khi cạnh tranh ngày càng quyết liệt, cộng thêm chính sách quản lý dự kiến chặt hơn.

Theo báo cáo của FiinGroup, năm 2018, dư nợ tài chính tiêu dùng chiếm 19,7% tổng dư nợ tín dụng quốc gia, tăng 3 điểm % so với năm 2017. Tuy nhiên, tăng trưởng dư nợ tín dụng tiêu dùng năm qua đã hạ nhiệt, chỉ đạt mức 30,4% so với bình quân 59% của 5 năm gần đây.

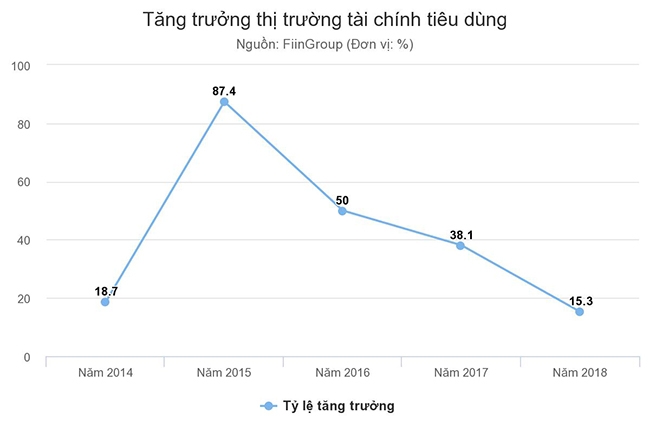

Sau nhiều năm tăng trưởng bùng nổ, các công ty tài chính tiêu dùng cũng không còn duy trì mức tăng trưởng cao như trước. Năm 2018, tăng trưởng của các công ty này chỉ còn 15%, so với mức 38% trong năm 2017.

Mức độ cạnh tranh trên thị trường tài chính tiêu dùng đã gia tăng đáng kể. Nếu như năm 2015 chỉ mới có vài công ty tham gia thì đến 2018 đã có 16 công ty được cấp phép, chưa kể các nền tảng cho vay khác.

Gương mặt mới như Mcredit giành được 5% thị phần chỉ 2 năm chào sân với chiến lược tập trung cho vay tiền mặt. Các đơn vị mới cũng nhảy vào thị trường với cách làm tương tự còn có thể kể đến như SHB Finance, Easy Credit.

Sức ép từ đối thủ mới khiến thị phần của “anh cả” FE Credit giảm nhẹ từ mức 48,9% năm 2017 xuống còn 47,3% năm 2018. “Dù cạnh tranh mạnh mẽ hơn nhưng các sản phẩm dịch vụ giữa các đối thủ gần như giống nhau”, FiinGroup đánh giá.

Trong khi đó, điểm khác nhau giữa 16 công ty này là ở chiến lược phát triển. Hiện thị trường phân tách thành hai nhóm, gồm nhóm ưu tiên tăng trưởng lợi nhuận, chấp nhận tỷ lệ nợ xấu cao và nhóm ưu tiên chất lượng tài sản và mức độ an toàn vốn.

FE Credit, Mcredit, HD Saison, Toyota Finance… là những cái tên đại diện cho nhóm một. Năm 2018, tăng trưởng dư nợ cho vay của FE Credit lên đến 19%, tỷ lệ nợ xấu ở mức 6%. Dự phòng nợ xấu ở mức cao, chiếm 65% tổng thu nhập hoạt động.

Tương tự, Mcredit đạt tăng trưởng dư nợ cho vay năm ngoái lên đến 254%. Dư địa tăng trưởng của Mcredit vẫn còn khi tỷ lệ cho vay/tổng nợ của công ty này mới chỉ ở mức 96%. Tuy nhiên, vì tập trung cho vay tiền mặt nên rủi ro cũng cao, tỷ lệ nợ xấu đang 6%.

Với Toyota Finance, nhờ nhu cầu mua ôtô cao nên tăng trưởng dư nợ cho vay khá mạnh trong năm qua, khoảng 50%. Trong khi đó, HD Saison ghi nhận sự tăng trưởng yếu vì chuyển hướng sang tập trung vào các khách hàng hiện hữu trong hệ sinh thái HDBank – Vietjet – HD Saison.

Ở nhóm ‘thận trọng’, Mirae Asset, JACCS, Home Credit và Prudential Finance… đang trong thời điểm có cùng chí hướng. “Anh cả” nhóm này là Home Credit luôn duy trì tỷ suất sinh lời trên tổng tài sản, tỷ suất sinh lời trên vốn chủ sở hữu và biên lợi nhuận ròng ở mức cao, trong khi tỷ lệ nợ xấu chỉ ở mức 4%.

JACCS thì có năm 2018 tăng trưởng dư nợ cho vay khiêm tốn do số lượng hợp đồng mới và các khoản cho vay mua ôtô giảm. Prudential Finance sau khi về tay Shinhan Bank thì tăng trưởng cho vay đã chậm lại, chỉ ở mức 1% trong năm 2018. Tuy nhiên, điểm tích cực là điều này cho phép Prudential Finance giảm chi phí, tăng hiệu quả hoạt động.

Riêng trong nhóm này, Mirae Asset ghi nhận tăng trưởng dư nợ tốt trong năm qua, đạt 79% nhờ tập trung vào cho vay tiền mặt. Tỷ lệ nợ xấu bình quân ở mức 5%, song lợi nhuận vẫn khiêm tốn.

“Rõ ràng, có hơn một cách để cho vay tiêu dùng tại Việt Nam và những đơn vị theo hai chiến lược này không ngừng điều chỉnh để tìm ra cách hợp lý nhất để tăng trưởng bền vững trong bối cảnh cạnh tranh khốc liệt”, báo cáo nhận xét.

Ngoài áp lực cạnh tranh, việc điều chỉnh chiến lược trong thời gian tới sẽ là điều dễ hiểu với các công ty này, khi Ngân hàng Nhà nước đang lấy ý kiến dự thảo thông tư sửa đổi quy định cho vay tiêu dùng của công ty tài chính, với một phần nội dung là siết chặt hoạt động cho vay tiền mặt của các công ty tài chính.

Theo dự thảo, các công ty tài chính không được phép cho vay tiền mặt với những khách hàng không có thông tin tín dụng. Cùng với đó, tỷ trọng cho vay tiền mặt không quá 30% tổng dư nợ cho vay của các công ty tài chính.

“Nếu dự thảo này được thông qua thì ngành cho vay tiêu dùng sẽ chứng kiến sự giảm tốc rõ rệt”, bình luận của HSC trong báo cáo gửi các khách hàng về dự thảo mới của Ngân hàng Nhà nước.

Theo tính toán của HSC, tỷ lệ cho vay tiền mặt của FE Credit là khoảng 80%. Hai công ty giữ thị phần đứng sau là HD Saison và Home Credit có tỷ lệ lần lượt khoảng 40% và 50%.

")

{kind=link}