Nội Dung Chính

“Có một gã tên là Carl Icahn đang gọi cho ông”, trợ lý bảo với ông như thế vào năm 2010. Lúc đó, Irwin Simon, Tổng Giám đốc (CEO) Hain Celestial Group Inc., nghĩ rằng đó chỉ là trò đùa, nhưng không phải.

Trước khi gọi cho Simon, Carl Icahn, một nhà đầu tư chủ động (activist investor) nổi tiếng đã mua lại 12% cổ phần của công ty thực phẩm thiên nhiên Hain Celestial Group, giờ gọi đến muốn nói chuyện với Simon. “Sau cuộc gọi hôm đó, mọi thứ giống như một rạp xiếc”, ông Simon cho biết. Các nhà cung cấp không ngừng chất vấn ông vì lo ngại sẽ có thay đổi trong Công ty. Khách hàng thì lo rằng sản phẩm của Hain sẽ không thể tiếp tục được bán ra thị trường. Các ngân hàng và luật sư thì tới tấp chào mời dịch vụ. “Nó giống như là một trận động đất đã càn quét qua Công ty vậy”, ông nhớ lại.

Sự xuất hiện của Icahn đã đưa Simon có mặt trong một danh sách ngày càng dài ra: các CEO bị đặt vào tình thế phải đối phó với cuộc “tấn công” của nhà đầu tư chủ động.

Số phận của các CEO

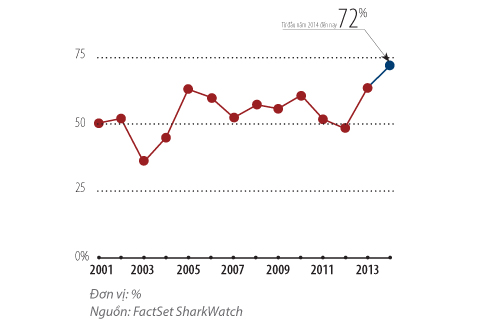

Kể từ sau khủng hoảng tài chính toàn cầu, các nhà đầu tư chủ động như Icahn xuất hiện ngày càng nhiều. Họ mua cổ phần trong doanh nghiệp và thúc giục doanh nghiệp phải thực hiện thay đổi về chiến lược và tài chính mà họ nghĩ rằng sẽ giúp đẩy giá cổ phiếu tăng cao hơn. Trong 9 tháng đầu năm nay, các nhà đầu tư chủ động đã tung ra 238 chiến dịch nhằm gây sức ép buộc doanh nghiệp phải thay đổi, mức cao nhất kể từ năm 2008 (xét theo cùng kỳ), theo tổ chức FactSet SharkWatch.

Các nhà đầu tư này cũng đang giành nhiều phần thắng. Tính từ đầu năm đến nay, họ đã giành được chiến thắng một phần hoặc toàn phần trong 72% chiến dịch giành ghế trong hội đồng quản trị, tăng từ mức 57% của năm 2008, theo FactSet.

Cách CEO phản công trước các nhà đầu tư chủ động này cũng trở thành một thước đo mới cho bản lĩnh lãnh đạo của họ. Đối phó với một nhà đầu tư chủ động có thể ảnh hưởng đến giá cổ phiếu của doanh nghiệp, uy tín cá nhân và đe dọa cả chiếc ghế CEO mà họ đang ngồi. Các nhà tuyển dụng cho biết, khi hội đồng quản trị yêu cầu tìm kiếm CEO mới, câu mà họ thường hỏi là: “Làm thế nào bạn đối phó với một nhà đầu tư chủ động trong khi vẫn có thể theo đuổi chiến lược công ty đặt ra?”.

Một số CEO đã qua được cuộc thi này. Đó là Reed Hastings của Netflix Inc. Hastings đã giành được sự tín nhiệm của Icahn sau sự việc diễn ra vào năm 2012. Năm đó, Icahn muốn công ty video trực tuyến này phải bán công ty nhưng ông đã từ bỏ ý định sau khi Hastings cho ông xem trước một series phim truyền hình chính trị sắp được ra mắt là House of Cards. Điều đó đã thuyết phục Icahn rằng tương lai của Netflix rất xán lạn. Giá cổ phiếu Netflix đã tăng lên kể từ đó, giúp Icahn kiếm được gần 2 tỉ USD.

Nhưng nhiều CEO không may mắn như vậy. Một số đã phải đội nón ra đi. CEO Clarence Otis Jr. của Darden Restaurants Inc. tuyên bố nghỉ hưu vào tháng 7 khi bị chỉ trích từ phía hãng đầu tư Starboard Value LP. Mới đây, cuối tháng 11 vừa qua, William Ruprecht, vị CEO lâu năm của tổ chức đấu giá Sotheby’s, cho biết ông sẽ thoái vị, chỉ 6 tháng sau khi Loeb chất vấn chiến lược của Sotheby’s và gia nhập Hội đồng Quản trị công ty này.

Otis nói rằng đã đến lúc phải có sự thay đổi sau nhiệm kỳ 10 năm. Còn Ruprecht thì bảo Sotheby’s “ở vị thế rất tốt để bước sang một chương mới”. Các CEO ra đi đều đưa ra lý do riêng, nhưng ai cũng thấy quyền lực của nhà đầu tư chủ động lớn như thế nào.

Các nhà đầu tư chủ động ngày nay hoàn toàn khác với thế hệ nhà đầu tư chủ động của thập niên 1980. Thời đó, họ được xem là những “kẻ đột kích doanh nghiệp”, tấn công doanh nghiệp với lượng cổ phần lớn và đàm phán quyết liệt hòng mua lại công ty mục tiêu.

Nhưng hiện nay, nhà đầu tư chủ động đang đóng góp nhiều ý tưởng hơn vì tương lai của doanh nghiệp. Họ thường muốn có chân trong hội đồng quản trị để thuyết phục ban điều hành và các cổ đông khác rằng chiến lược của họ dành cho công ty là rất tuyệt vời.

Mặc dù sự góp mặt của nhà đầu tư chủ động vẫn còn gây tranh cãi, nhưng việc họ đã tạo ra được giá trị cho doanh nghiệp đã làm gia tăng kỳ vọng của cổ đông, rằng các CEO nên chấp nhận sự hiện diện của nhà đầu tư này. Thực vậy, giờ các CEO đã có thái độ hợp tác hơn vì họ cho rằng sẽ dễ dàng và có lợi hơn nếu đàm phán, thay vì kháng cự, tạo một hình ảnh xung đột không mấy đẹp đẽ trước công chúng.

Tuy vậy, với hoạt động ngày càng tích cực của các nhà đầu tư chủ động, các CEO giờ phải lo phòng bị tận răng. Chẳng hạn, họ thành lập một lực lượng đặc nhiệm gọi là SWAT, trong đó bao gồm giám đốc tài chính và cả các thành viên hội đồng quản trị độc lập, để cùng đưa ra kế sách đối phó với đòn tấn công của nhà đầu tư chủ động.

Các CEO còn thuê cả ngân hàng lục lọi xem trong hồ sơ giao dịch và hồ sơ cổ đông có ai đang dòm ngó cổ phiếu doanh nghiệp. Họ cân nhắc những chiến thuật phản công như “viên thuốc độc”, nhằm ngăn nhà đầu tư chủ động thâu tóm quá nhiều cổ phiếu của công ty.

Cách CEO phản công trước các nhà đầu tư chủ động này cũng trở thành một thước đo mới cho bản lĩnh lãnh đạo của họ.

Các luật sư thì bới lông tìm vết trong các lá thư của nhà đầu tư chủ động xem có những câu nói nào sai lệch để có thể đánh động lên cơ quan quản lý hay không.

Chẳng hạn, Allergan Inc, nhà sản xuất Botox, đã nêu mối lo ngại với các cơ quan quản lý về các hồ sơ từ nhà đầu tư chủ động William Ackman và Valeant Pharmaceuticals International (cả hai đều muốn mua Allergan). Allergan muốn cơ quan quản lý phải điều nghiên kỹ sự bắt tay bất thường này vì Ackman đã mua cổ phiếu Allergan khi biết rằng có một thương vụ thâu tóm hấp dẫn đang diễn ra.

Đầu tháng 11 này, Allergan đã phá ý đồ thâu tóm của Valeant bằng cách đồng ý bán lại cho Actavis PLC, một hãng bán thuốc phiên bản, với giá 66 tỉ USD. Với động thái này, mặc dù Ackman không có được thương vụ như mong muốn, nhưng ông cũng sắp sửa kiếm được khoảng 2,2 tỉ USD từ việc sở hữu cổ phiếu Allergan.

Cuộc chơi trong tay các CEO

Điều khiển cuộc chơi như thế nào là nằm ở các CEO. Những gì mà bà Sandra Cochran, CEO tại Cracker Barrel Old Country Store và ông Simon tại Hain Celestial Group đã trải qua cho thấy 2 cách phản đòn khác nhau trong việc đối phó với nhà đầu tư chủ động.

Khi nhậm chức CEO của Cracker Barrel vào tháng 9.2011, Cochran được giao nhiệm vụ phải hồi phục sức khỏe của chuỗi nhà hàng Mỹ này sau 2 quý làm ăn đầy thất vọng. Bà đã vạch một kế hoạch gồm 6 bước, trong đó tổ chức lại thực đơn sao cho thích hợp với tầng lớp người tiêu dùng có mức chi tiêu thấp hơn, cắt giảm chi phí nhà hàng và đưa người mới vào Hội động Quản trị để hỗ trợ Công ty.

Ngày đầu tiên bà đảm nhiệm vị trí mới thì Sardar Biglari, sở hữu khoảng 9% Công ty lúc đó, tuyên bố ông sẽ đấu tranh để giành ghế trong Cracker Barrel. Ông bảo rằng với kinh nghiệm vực dậy chuỗi hamburger Steak ’n Shake, ông sẽ là một thành viên Hội đồng Quản trị giúp ích nhiều cho Công ty. Hãng cố vấn nhà đầu tư Glass Lewiss & Co. cũng cho rằng ông Biglari xứng đáng có một chỗ trong Hội đồng Quản trị.

Nhưng các nhà điều hành thì kịch liệt phản đối. Bà Cochran và Giám đốc Tài chính Lawrence Hyatt đã phải lên kế hoạch đối phó từ nhiều tuần, trước khi diễn ra đợt bỏ phiếu của cổ đông. Bà đã gặp gỡ nhà đầu tư, thuyết phục các nhà cố vấn ủng hộ kế hoạch của bà. Bà nói rằng đã có một số thành viên Hội đồng Quản trị mới và rằng Biglari có ý đồ nắm quyền kiểm soát.

Cochran đã thành công khi khiến cho ông Biglari rớt đài. Nhưng Biglari không bỏ cuộc. Không lâu sau đó, ông đã tăng gấp đôi số cổ phần nắm giữ lên 20% và tiếp tục thực hiện thêm 3 chiến dịch nữa nhằm buộc Hội đồng Quản trị phải thay đổi. Ông không ngừng chỉ trích chiến lược của Cochran và thúc ép phải có những hành động như mở nhà hàng ở nước ngoài và bán đi bất động sản – những đề xuất mà Cochran từ chối.

Kể từ khi bà Sandy Cochran đảm nhiệm vị trí CEO, mức sinh lời của Cracker Barrel là vào khoảng 260% bao gồm cả cổ tức.

Cuộc chiến giữa bà với Biglari đã lên cả mặt báo ở Tennessee, nơi Công ty đặt trụ sở. Trong suốt cuộc xung đột, Cochran vẫn kiên quyết giữ những gì mà các nhà cố vấn nói đó là một trong những hàng rào phòng thủ kiên cố nhất: một chiến lược rõ ràng, chi tiết. Bà luôn hạn chế tối đa nói đến Biglari trong các cuộc họp với ban điều hành. “Tôi không muốn vấn đề với Biglari làm sao nhãng dàn quản lý”, bà nói.

Trong khi đó, một số hành động của Biglari lại khiến các nhà đầu tư và thành viên Hội đồng Quản trị trở nên e dè. Ông sử dụng các ngôn từ chỉ trích gay gắt và thường xuyên cúp máy khi đang nói điện thoại, theo những người biết các cuộc gọi này.

Ông Biglari bảo rằng với việc sở hữu 20% cổ phần, ông có quyền được một ghế trong Hội đồng Quản trị và rằng Công ty phải đem lại mức lợi nhuận tốt hơn so với hiện tại. Nhưng việc giá cổ phiếu Cracker Barrel tăng đã mang lại lợi thế cho Cochran. Kể từ khi bà đảm nhiệm vị trí CEO, mức sinh lời của Cracker Barrel là vào khoảng 260% bao gồm cả cổ tức, gần gấp 3 lần mức 92% của chỉ số chứng khoán S&P 500.

Mùa xuân này, Biglari đã yêu cầu một cuộc họp đặc biệt nhằm thỏa thuận vụ mua bán với Cracker Barrel, nói rằng ông muốn mua lại chuỗi nhà hàng này, sau nhiều năm bảo rằng ông không hề có ý định như thế. Nhưng Biglari đã bị mất điểm trong mắt nhà đầu tư. Còn hãng cố vấn nhà đầu tư Glass Lewis lần này đã phản đối ra mặt.

Tại cuộc họp đặc biệt vào tháng 4.2014, 93% số cổ phiếu biểu quyết (không tính của ông Biglari) đã phủ quyết Biglari. Thứ Ba tuần qua, cổ phiếu của Cracker Barrel đã lên mức cao mọi thời đại khi kết quả kinh doanh quý I tài chính đã vượt mọi kỳ vọng và Công ty cũng đã nâng dự báo triển vọng cho năm nay. Dẫu cho thành công này, bà Cochran vẫn chưa thể nào thở phào vì ông Biglari vẫn còn sở hữu 1/5 Cracker Barrel.

Trong khi đó tại Hain Celestial Group Inc., ông Simon lại chọn một cách đối đầu khác với nhà đầu tư chủ động, cụ thể là Icahn.

“Tôi không muốn nhân viên đi làm mỗi ngày mà lo lắng Công ty sắp sửa bị bán đi hoặc chia tách. Tôi không muốn khách hàng băn khoăn điều gì đang xảy ra cho Hain”, ông nói. Đó là lý do ông quyết định không coi Icahn là kẻ thù hay làm Công ty bị sao lãng vì một cuộc xung đột gay gắt. Gạt bỏ lời khuyên của các ngân hàng và luật sư, ông quyết định một mình đi giáp mặt lần đầu với Icahn. Cả hai đã cùng ăn tối tại căn hộ Park Avenue của Icahn tại New York. Tại đây, Icahn đã nêu lên mối quan ngại về chi phí và lương bổng, nhưng lại bày tỏ thái độ lạc quan về ngành thực phẩm thiên nhiên.

Không lâu sau đó, Simon đã cho Icahn 2 ghế trong Hội đồng Quản trị, trong đó có một ghế nằm trong ủy ban quyết định lương của CEO. Mối quan hệ giữa hai người sau đó vẫn khá tốt và Simon nói rằng ông hay hỏi ý kiến của Icahn. Tuy vậy, căng thẳng không hề mất đi. Icahn từ lâu có tiếng hay gọi các cuộc gọi đêm khuya. Ông có thể gọi Simon lúc 11 giờ đêm và nói chuyện hàng giờ về việc hạ chi phí như chi phí bảo hiểm và kiểm toán. Đôi khi Icahn còn thúc giục Simon phải bán công ty. “Tôi không làm điều đó đâu”, Simon cho biết ông đã trả lời như thế.

Simon quyết định không coi Icahn là kẻ thù hay làm Công ty bị sao lãng vì một cuộc xung đột gay gắt.

Icahn đã bảo Simon rằng ông có thể được trả lương hậu hĩnh nhưng phải nhận bằng hình thức cổ phiếu, nghĩa là Simon chỉ giàu lên nếu các cổ đông khác giàu lên. Vào năm 2012, hợp đồng với Simon tới lúc được gia hạn và các bên đã thảo một hợp đồng mới: ông Simon từ bỏ quyền chọn cổ phiếu hằng năm và thay vào đó nhận một lượng cổ phiếu hạn chế (nhận một lần duy nhất) nhưng có kèm điều kiện về thời gian cũng như về việc thực hiện quyền chọn.

Cả hai đều nói rằng họ tôn trọng lẫn nhau. Nhưng Simon biết rằng Icahn, vốn vẫn tiếp tục mua vào cổ phiếu Hain, luôn không ngừng để mắt tới giá cổ phiếu. Và ông cũng biết rằng nếu Hain có va vấp, thế trận có thể sẽ thay đổi.

Rất may là Hain không hề có va vấp gì mà ngược lại, doanh thu không ngừng tăng lên. Thực phẩm thiên nhiên và hữu cơ ngày càng được ưa chuộng và thị trường chứng khoán thì tăng mạnh. Công ty đã đạt lợi nhuận 140 triệu USD trong năm tài chính kết thúc vào tháng 6, gấp gần 5 lần con số của năm 2010. Chi phí bằng 14,5% tổng doanh thu, giảm từ mức 18,8% của năm trước khi ông Icahn đến.

Vào tháng 10 năm ngoái, cả hai đã cùng nhau ăn mừng sau khi ông Icahn bán cổ phiếu, vốn đã tăng gần 4 lần kể từ năm 2010. Ước tính vụ bán cổ phiếu đã mang về cho nhà đầu tư chủ động này hơn 400 triệu USD lợi nhuận.

Ông Icahn đã hết lời ca ngợi tài năng lãnh đạo của Simon và đồng thời nhấn mạnh rằng vị CEO này đã rất sẵn lòng hợp tác với ông và điều đó đã giúp ích rất nhiều. Còn đối với Simon, mối quan hệ với Icahn đã làm ông thay đổi cách nghĩ. “Là một CEO, tôi đã học được nhiều thứ từ mối quan hệ này”, ông nói.

năm 2024: Hướng dẫn SIÊU HOÀN CHỈNH")

năm 2024: Hướng dẫn SIÊU HOÀN CHỈNH")

{kind=link}