Nội Dung Chính

M&A được xem là siêu vũ khí sắc bén để doanh nghiệp mở rộng tăng trưởng quy mô, đặc biệt đối với các doanh nghiệp cần mở rộng hàng ngang, phát triển theo số lượng điểm bán, giao dịch như ngành bán lẻ.

Tuy nhiên trong bức tranh bán lẻ thời hội nhập, câu trả lời Có hay Không với M&A, phụ thuộc tầm nhìn và lựa chọn của từng doanh nghiệp.

Được xem là một trong những Cty đứng đầu trong lĩnh vực bán lẻ, CTCP Thế giới Di động (MWG) đang có tham vọng phát triển quy mô bán lẻ của mình cả ở nội địa lẫn bước đầu tìm đường ra các thị trường khu vực.

Lặng lẽ với M&A

Tuy nhiên, vũ khí để tăng trưởng quy mô của Thế giới Di động vẫn đang nằm ở các công cụ lõi trong kinh doanh, chưa hướng đến dùng đòn bẩy M&A. Vậy, nếu không M&A, có khiến Thế giới Di động tụt lại?

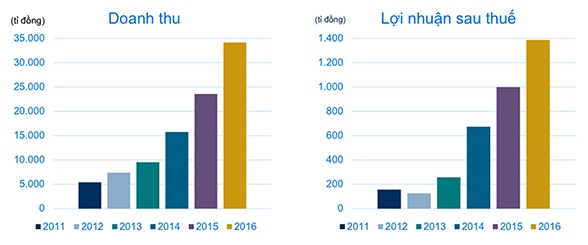

Là một doanh nghiệp đi lên từ mô hình cửa hàng nhỏ, đúng với tinh thần doanh nghiệp Khởi nghiệp kiểu VN, MWG hiện nay đang sở hữu 2 chuỗi bán lẻ là Thegioididong.com và DienmayXANH.com. Trong đó, Thế giới Di động có 640 cửa hàng, phủ sóng 63/63 tỉnh, thành với các sản phẩm kinh doanh chính là điện thoại di động, máy tính laptop, phụ kiện, SIM số, dịch vụ mạng. DienmayXANH có 91 cửa hàng, phủ sóng 51/63 tỉnh. Bên cạnh các sản phẩm kinh doanh cũng có ở Thegioididong, DienmayXANH còn kinh doanh các sản phẩm điện máy là chủ lực, như ti vi, tủ lạnh, máy giặt, máy lạnh, lò vi sóng, gia dụng…

Trên thị trường, trong ngành kinh doanh điện thoại di động chính hãng, theo thống kê của chính MWG, Thế giới Di động đang nắm 30% thị phần, đứng thứ 2 là FPT với 10%; 20% thuộc về các chuỗi khác; 40% thuộc về cửa hàng nhỏ lẻ. Riêng thị phần điện máy chính hãng, DienmayXanh đang đứng thứ 2, với 8% thị phần sau 12% của Nguyễn Kim/Power Buy. Điện máy Chợ Lớn nắm 7,5%, 20% thuộc các chuỗi khác và 55% thuộc cửa hàng nhỏ lẻ.

Trên thị trường, trong ngành kinh doanh điện thoại di động chính hãng, theo thống kê của chính MWG, Thế giới Di động đang nắm 30% thị phần, đứng thứ 2 là FPT với 10%; 20% thuộc về các chuỗi khác; 40% thuộc về cửa hàng nhỏ lẻ. Riêng thị phần điện máy chính hãng, DienmayXanh đang đứng thứ 2, với 8% thị phần sau 12% của Nguyễn Kim/Power Buy. Điện máy Chợ Lớn nắm 7,5%, 20% thuộc các chuỗi khác và 55% thuộc cửa hàng nhỏ lẻ.

Cũng theo MWG, CEO của Thế giới Di động Nguyễn Đức Tài cho biết lợi thế lớn nhất của MWG là “Có vũ khí và có chiến binh”. Vũ khí của MWG như ông Tài giải thích bao gồm tất cả các công cụ mà MWG đang có như chuỗi cửa hàng phủ sóng, các trang web tiện lợi với chi tiết hàng hóa rõ ràng được nâng cấp mới sau 6 -12 tháng, có chính sách chăm sóc khách hàng mới, hệ thống EPR đồng nhất và nhóm Online có năng lực hiểu khách hàng giúp Online của MWG phát triển. Còn các chiến binh ở đây chính là đội ngũ nhân viên chuyên nghiệp, trẻ, gắn bó khách hàng. Và trên hết, chất kết nối vũ khí – chiến binh của MWG thể hiện ra thị trường, để doanh nghiệp bứt phá trong nhiều năm qua, với tốc độ tăng trưởng đáng ngạc nhiên, là sự đồng nhất chất lượng ở tất cả các cửa hàng. “Kinh doanh bán lẻ cần nhất điều này. Bởi có những doanh nghiệp cũng phát triển theo chuỗi, nhưng trong chuỗi đó không phải cửa hàng A chất lượng tốt thì B cũng tốt; nôm na không phải anh ăn ở nhà hàng A thuộc thương hiệu X ngon, thì ăn ở nhà hàng B cũng thuộc thương hiệu X vẫn ngon. MWG nỗ lực để giữ vững lợi thế này như một lợi thế cạnh tranh nhằm khai thác thị trường bán lẻ đang vô cùng hấp dẫn, nhưng cũng cạnh tranh khốc liệt”.

Về cơ bản những doanh nghiệp muốn bứt lên và dẫn đầu, vẫn sẽ phải nghiêng ngó phương án sử dụng “vũ khí” M&A.

Khi được hỏi về thông tin MWG quan tâm đến việc mua lại FPTShops, ông Nguyễn Đức Tài cho biết đó cũng là một cơ hội. Nhưng hiện tại MWG chưa đặt bút ký bất cứ thương vụ nào. “Việc thực thi M&A trên thực tế không phải dễ dàng với mọi doanh nghiệp bán lẻ. Có thể với người mua có năng lực phát triển miếng đất này lên thành tòa nhà, thì đó là một cơ hội. Nhưng với DN không phát triển theo cách thức mà muốn chọn mua một tòa nhà đã xây, thì họ đã có lựa chọn của riêng mình. Chúng tôi vẫn đang đi theo con đường tự mình xây dựng lên và kiểm soát chất lượng theo phương châm lấy khách hàng làm trung tâm và tiếp tục tăng trưởng theo con đường đã định, kể cả khi phát triển ra các quốc gia Myanmar, Lào và Campuchia”, CEO Thế giới Di động nhấn mạnh.

Các DN lớn: M&A vẫn là…vũ khí cơ hội

Trong khi MWG chọn đi lặng lẽ nhưng bứt lên trong ngành bán lẻ điện tử, điện máy của mình bằng M&A, và cạnh tranh vượt mặt với những doanh nghiệp lớn cùng ngành, thì nhiều doanh nghiệp ngoại từ Asean vào VN, theo cách nhanh nhất, đã thông qua M&A. Ông Đặng Trần Hải Đăng, PGĐ Trung tâm Nghiên cứu VietinBankSC cho biết việc thực thi M&A cơ bản đều giúp các doanh nghiệp tiết kiệm thời gian, chi phí cơ hội để đón đầu các dòng thuế suất sẽ được giảm xuống theo lộ trình của các FTAs, đặc biệt trong khu vực và tới 2018.

Dẫn nguồn từ StoxPlus, ông Đăng cho biết năm 2014, giá trị M&A ngành bán lẻ VN là 899 triệu USD, chiếm 16,9% giá trị M&A toàn thị trường; năm 2015 con số này đạt 254 triệu USD, chiếm 4,9% toàn thị trường. Tuy giá trị giảm do số lượng thương vụ giảm nhưng hàng loạt ông lớn bán lẻ tên tuổi đều đã hiện diện ở VN thông qua M&A. Trong đó, nổi bật là Vingroup với hai thương vụ mua lại Ocean Mart và MaxiMark, tăng chuỗi trung tâm và siêu thị do Vingroup sở hữu lên đáng kể và cũng nhờ đó, tạo một đối trọng nhất định với khối bán lẻ đến từ Nhật Bản, Thái Lan, Hàn Quốc, Hồng Kong…

Năm 2014, giá trị M&A ngành bán lẻ VN là 899 triệu USD, chiếm 16,9% giá trị M&A toàn thị trường; năm 2015 đạt 254 triệu USD, chiếm 4,9% toàn thị trường.

Dù vậy, với mục tiêu mà VN đặt ra là sẽ nâng mức tiêu thụ của ngành bán lẻ từ 102 tỷ USD năm 2015 lên 179 tỷ USD năm 2020, tốc độ tăng trưởng từ 7,3% lên 11,9% và hệ thống bán lẻ hiện đại từ 700 siêu thị và trung tâm mua sắm, 132 trung tâm thương mại lên 1.200-1.500 siêu thị, 180 trung tâm thương mại và 157 trung tâm mua sắm, có thể thấy với chặng đường 5 năm tới đây, dư địa để các doanh nghiệp bán lẻ phát chuỗi bán lẻ theo hệ thống quy mô vẫn còn rất lớn, đặc biệt ở nông thôn, ông Đặng Trần Hải Đăng – PGĐ Trung tâm Nghiên cứu VietinBankSC nhận xét.

Ông Huỳnh Phước Cường, Giám đốc Bán lẻ Cty GFK Việt Nam tiết lộ gần như các doanh nghiệp bán lẻ ngoại khi ngồi vào khảo sát thị trường VN, 100% đều quan tâm và đặt vấn đề “có doanh nghiệp để M&A”. Với mục tiêu và dư địa trải rộng như ông Đăng phân tích, cơ bản những doanh nghiệp muốn bứt lên và dẫn đầu, vẫn sẽ phải nghiêng ngó phương án sử dụng “vũ khí” M&A.

Một chuyên gia đánh giá rằng ngay cả với tình hình chọn sự lặng lẽ với M&A mà vẫn tạo được đôt phá ngoạn mục của MWG, thì đó cũng chưa hẳn sẽ là chiến lược duy nhất và vĩnh viễn mà MWG lựa chọn. Việc MWG đã được nhà đầu tư ngoại lấp kín room 49% cũng là một biến số cho thấy không loại trừ khả năng nếu được tăng room quá 49% (thoát nhóm doanh nghiệp có điều kiện), MWG sẽ chọn M&A theo hướng ngược lại: Bán cổ phần để huy động vốn và tiếp tục tăng thêm quy mô, tăng năng lực cạnh tranh. M&A theo nghĩa đó, nói riêng trong ngành bán lẻ, không đơn thuần chỉ là đi mua, hay bán những chuỗi siêu thị, cửa hàng.

{kind=link}