Nội Dung Chính

Câu chuyện so sánh giữa Tổng công ty Hàng không Việt Nam (Vietnam Airlines – mã HVN) và CTCP Hàng không Vietjet (Vietjet Air – mã VJC) lại được đưa ra khi cả hai hãng hàng không lớn này đều đã niêm yết cổ phiếu trên sàn chứng khoán.

Giá trị ngắn hạn không mang nhiều ý nghĩa trong đầu tư

Sau khi lên sàn vào đầu tháng 1/2017, cổ phiếu HVN có 3 phiên tăng mạnh chạm đỉnh ở mức 50.200 đồng/cổ phiếu vào ngày 5/1, sau đó có những phiên giảm sâu. Đến nay thị giá HVN đang loanh quanh ở ngưỡng 32.000-33.000 đồng/cp.

Trong khi đó, chào sàn ngày 28/2/2017, VJC có một chuỗi phiên tăng giá khá ấn tượng, hiện được duy trì ở mức 130.000-132.000 đồng/cổ phiếu.

Do thị giá cổ phiếu của Vietjet Air – một hãng hàng không giá rẻ – đang gấp khoảng 4 lần thị giá cổ phiếu của “ông lớn” Vietnam Airlines khiến một số thông tin trên thị trường cho rằng, Vietjet đã “vượt mặt” VNA trở thành hãng hàng không lớn nhất Việt Nam.

Tuy nhiên trên thực tế, Vietjet mới chỉ vượt qua HVN ở mức vốn hóa. Vốn hóa của VJC ở mức 39.240 tỷ đồng, trong khi vốn hóa của HVN ở mức 38.912 tỷ đồng. Ngoài ra, về cả thị phần lẫn doanh thu, HVN vẫn đang chiếm ưu thế.

Theo đánh giá của ông Vicente Nguyen, Giám đốc quỹ của Asia Frontier Capital, so sánh về thị giá thì không mang nhiều ý nghĩa trong đầu tư. “Giá cổ phiếu là do cung cầu quyết định, trong ngắn hạn, việc cầu gia tăng đột biến do lượng cung nhỏ giọt có thể gây ra sự bất hợp lý về giá cổ phiếu do lượng cổ phiếu trôi nổi là rất ít. Nhưng xét về dài hạn thì giá cổ phiếu phải thể hiện giá trị của doanh nghiệp. Gần đây những cổ phiếu mới chào sàn thường hay tăng mạnh do lượng cổ phiếu trôi nổi khá ít, dẫn đến việc giá tăng mạnh trong ngắn hạn. Đối với NĐT lướt sóng, thì có thể đó là cơ hội, còn đối với NĐT lớn, nắm giữ tỷ lệ cao, lâu dài thì cũng không mấy quan tâm đến giá ngắn hạn, điều họ quan tâm là lợi nhuận doanh nghiệp phải tăng”.

Theo đánh giá của ông Vicente Nguyen, Giám đốc quỹ của Asia Frontier Capital, so sánh về thị giá thì không mang nhiều ý nghĩa trong đầu tư. “Giá cổ phiếu là do cung cầu quyết định, trong ngắn hạn, việc cầu gia tăng đột biến do lượng cung nhỏ giọt có thể gây ra sự bất hợp lý về giá cổ phiếu do lượng cổ phiếu trôi nổi là rất ít. Nhưng xét về dài hạn thì giá cổ phiếu phải thể hiện giá trị của doanh nghiệp. Gần đây những cổ phiếu mới chào sàn thường hay tăng mạnh do lượng cổ phiếu trôi nổi khá ít, dẫn đến việc giá tăng mạnh trong ngắn hạn. Đối với NĐT lướt sóng, thì có thể đó là cơ hội, còn đối với NĐT lớn, nắm giữ tỷ lệ cao, lâu dài thì cũng không mấy quan tâm đến giá ngắn hạn, điều họ quan tâm là lợi nhuận doanh nghiệp phải tăng”.

Theo phân tích của chuyên gia này, nếu xét về P/E thì VJC đang có mức P/E khoảng 17,3 trong khi đó mức P/E của HVN khoảng 17, thì có thể coi là 2 doanh nghiệp này tương đương nhau về hệ số P/E (HVN vẫn chưa công bố báo cáo tài chính hợp nhất quý IV/2016). VJC đang giao dịch ở mức khá cao so với giá trị sổ sách, khoảng 8,5 lần, một mức rất cao so với HVN chỉ khoảng 2,6 lần. Nếu chỉ tính về mức P/B thì rõ ràng, VJC đang được định giá khá cao. Tuy nhiên VJC có mức tăng trưởng doanh thu và lợi nhuận hàng năm rất cao, 25-30%/năm, trong khi đó HVN thì lại tăng trưởng không đáng kể. Điều này lý giải tại sao nhà đầu tư lại đặt nhiều kỳ vọng vào VJC. VJC hoàn toàn có khả năng vượt HVN về thị phần trong tương lai gần, VJC năng động hơn, số lượng đường bay gia tăng liên tục, giúp cho doanh thu tăng trưởng mạnh. Do đó cũng dễ hiểu vì sao NĐT đặt kỳ vọng cao như thế.

Áp lực của hai “ông lớn” hàng không

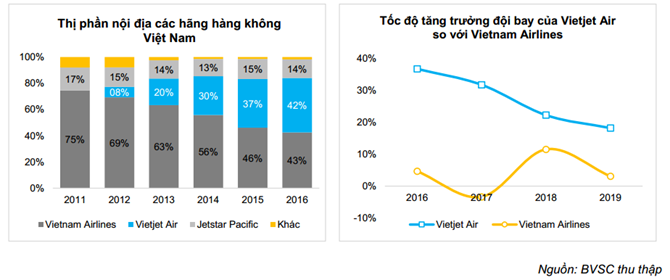

Vietnam Airlines và Vietjet Air hiện là hai doanh nghiệp dẫn đầu về thị phần hàng không nội địa với thị phần lần lượt ở mức 42,5% và 41,5%, tiếp theo là Jetstar với thị phần khoảng 14,2% (tuy nhiên Jetstar lại do Vietnam Airlines sở hữu tới gần 70%).

Tuy nhiên, với hãng hàng không trẻ Vietjet Air, thị phần của hãng tăng rất nhanh kể từ khi chính thức đi vào hoạt động năm 2012. Mô hình hàng không giá rẻ rất phù hợp với những quốc gia đang phát triển. Trong khi thị phần của Vietjet Air tăng gấp 5 lần thì thị phần của Vietnam Airlines lại giảm gần một nửa. Hiện, tốc độ đầu tư đội bay của hãng này trong thời gian tới cũng cao hơn hẳn Vietnam Airlines.

Mặc dù Vietnam Airlines được xem là hãng hàng không quốc gia có tốc độ tăng trưởng mạnh nhất trong khu vực Đông Nam Á trong năm 2015, tuy nhiên, xét về thị phần, Jetstar lại khá chậm chân hơn so với VJA trong việc bắt kịp nhu cầu hàng không giá rẻ trong thời gian qua.

Điều đáng lo ngại là hiện tại, tuy chưa có báo cáo tài chính quý IV/2016, nhưng theo thông tin tại báo cáo phân tích của ACBS, khả năng kết quả kinh doanh HVN cả năm 2016 thấp hơn 9 tháng 2016 với lợi nhuận trước thuế chỉ khoảng 2.500 tỷ. Việc xăng và tỷ giá USD/VND biến động là nguyên nhân chính cho kết quả đáng thất vọng này.

Được xem là hãng hàng không quốc gia, Vietnam Airlines vẫn có lợi hơn đối thủ nội địa trên các mạng đường bay quốc tế. Việc hợp tác với ANA có thể sẽ giúp Vietnam Airlines củng cố sự hiện diện trên các thị trường quốc tế trong thời gian tới.

Trong khi đó, Vietjet Air đang chịu áp lực về tài chính khi đây là doanh nghiệp có mức tăng trưởng dư nợ lớn nhất sàn chứng khoán với mức tăng 91,8%, tăng mạnh nợ vay ở cả ngắn hạn và dài hạn.

Mặc dù so với doanh thu trong năm dòng tiền thu được từ đi vay vẫn ở mức tương đối nhưng việc dòng lưu chuyển tiền vay – trả tăng mạnh, và vay nhiều hơn trả, cùng dư nợ vay ngắn dài hạn tăng cho thấy Vietjet Air đang chịu áp lực về tài chính, mà sâu xa chính là áp lực từ việc thực hiện đơn hàng đặt máy bay và nghiệp vụ bán và thuê lại của Vietjet đối với các máy bay mới.

Bản cáo bạch niêm yết của VietJet Air cho biết nếu USD tăng giá so với đồng VND sẽ dẫn đến sự gia tăng của chi phí nhiên liệu, chi phí thuê máy bay và có thể ảnh hưởng đến lợi nhuận của công ty.

{kind=link}