Nội Dung Chính

“Chú rể” của Sabeco sẽ là một nhà tài phiệt, một đại gia đĩnh đạc hay một ông chủ nội địa?

Theo thông tin từ Bộ Công Thương, đến thời điểm 18h ngày 11/12, có 1 nhà đầu tư đăng ký mua khối lượng lớn dẫn đến việc sở hữu từ 25% trở lên cổ phiếu đang lưu hành của Sabeco đã thực hiện công bố thông tin là Công ty TNHH Vietnam Beverage. Như vậy, Vietnam Beverage là nhà đầu tư đầu tiên công bố thông tin về việc đăng ký mua khối lượng lớn cổ phiếu Sabeco, dẫn tới sở hữu trên 25% vốn điều lệ Tổng công ty này. Công ty TNHH Vietnam Beverage có vốn điều lệ hơn 681 tỉ đồng và được sở hữu 100% bởi Công ty CP Đầu tư F&B Alliance Việt Nam. Trong đó, một nhà đầu tư nước ngoài có tên Beerco Limited sở hữu 49% F&B Alliance Việt Nam. Beerco Limited lại là công ty được sở hữu 100% bởi Thai Beverage – tập đoàn đồ uống Thái Lan thuộc sở hữu của tỉ phú Charoen Sirivadhanabhakdi.

Ần số ông chủ Thái Charoen

Gia thế giàu có của Charoen Sirivadhanabhakdi là một câu chuyện đầy cảm xúc cho những ai biết về nó. Đứa con trai thứ 6 trong gia đình 11 anh em nghèo khó từ miền Nam Trung Hoa di cư đến Thái Lan thuở xưa đã trở thành “ông trùm” bất động sản giàu nhất đất nước này với giá trị tài sản ròng hơn 15 tỉ USD, đứng thứ 62 thế giới, sở hữu 50 khách sạn hoành tráng ở châu Á, Mỹ, Anh, Úc.

Nhưng danh tiếng của Charoen không dừng lại đó. Ông chủ của các tập đoàn bất động sản, thực phẩm và thức uống TCC Group, Fraser & Neave (cổ đông lớn nhất) và ThaiBev này đã vang danh lừng lẫy trên khắp châu Á từ cuộc bắt tay với bia Carlsberg vào năm 1991 để tấn công thị trường bia ở Thái. Khi đó, thị trường bia Thái được “ông lớn” Boon Rawd nắm giữ với thương hiệu bia Singha.

Charoen đã dễ dàng tiếp cận tinh hoa của Carlsberg (chiến lược bán hàng, tiếp thị…) để rồi vài năm sau, “con đẻ” của chính Charoen ra đời: nhãn hiệu bia Chang mang biểu tượng linh vật nước Thái. Năm năm sau ngày sinh, với những bước đi mãnh liệt cùng chính sách giá rẻ, “chú voi” Chang đã đánh bật Singha của Boon Rawd, vươn lên chiếm giữ 60% thị phần bia của quốc gia này. Sau đó, năm 2003, ThaiBev của Charoen đã ngưng liên doanh với Carlsberg.

Con trai và con gái của Charoen hiện nay đang điều hành ThaiBev (giá trị vốn hóa 4 tỉ USD, 40% thị phần, sở hữu Fraser & Neave – F&N) và TCC Land (thuộc TCC Group, 60.000 nhân công, đa ngành thực phẩm, nông nghiệp, tài chính bảo hiểm). Đế chế gia tộc vững mạnh, cao tay của Charoen không khó để tạo nên ấn tượng cho các nhà điều hành nước Thái và có một số ảnh hưởng lên chính trường quốc gia này. Giao dịch trong lịch sử các thương vụ mua bán và sáp nhập (M&A) của ThaiBev phần lớn dựa trên vốn vay.

Điều này cho thấy sự ưu ái, nhưng cũng tạo nên áp lực tăng trưởng rất cao trong mô hình kinh doanh của gia tộc Charoen. Thị trường bia Thái Lan, đất nước hướng đến các giá trị sâu sắc của Phật giáo, hiện được các chuyên gia đánh giá là đang ở trạng thái bão hòa. Cho nên, không có một sự chọn lựa nào khác, gia tộc Charoen phải viết tiếp câu chuyện của mình ở thị trường toàn cầu.

Dĩ nhiên, thị trường láng giềng Việt Nam sẽ nằm trong tầm ngắm của Charoen. Nhiều năm qua, gia tộc này đã “kết thân” với một số thương hiệu lớn của Việt Nam theo nhiều tỉ lệ sở hữu khác nhau: Vinamilk (sở hữu hơn 16%), Metro Cash & Carry (100%), Phú Thái (65%), Khách sạn Melia Hà Nội (65%) và chuỗi cửa hàng tiện lợi B’Mart. Chắc chắn, đây không phải là những cuộc “hôn nhân” cuối cùng của Charoen.

Charoen sẽ có một mùa Giáng sinh hạnh phúc trong năm 2017 nếu việc tăng sở hữu trong Vinamilk, chú bò sữa khỏe mạnh nhất trên thị trường chứng khoán của Việt Nam, lên gần 18% được thông qua vào đầu năm 2018 (F&N của Charoen hiện nay là cổ đông lớn thứ hai tại Vinamilk và đang đăng ký mua thêm cổ phiếu để tăng tỉ lệ sở hữu). Nhưng họ cũng có thể đón một mùa xuân rực rỡ hơn nếu có ý định đầu tư và thành công trong thương vụ với một doanh nghiệp lớn ngành giải khát cũng rất nổi. Đó là Tổng Công ty Bia – Rượu – Nước giải khát Sài Gòn (Sabeco – mã SAB), đang chiếm 40,9% thị phần bia Việt Nam. Nếu điều này xảy ra cũng đồng nghĩa với việc hai công ty mạnh nhất ngành nước uống thuộc sở hữu Nhà nước là Vinamilk và Sabeco đều có sự hiện diện của gia tộc người Thái gốc Hoa này.

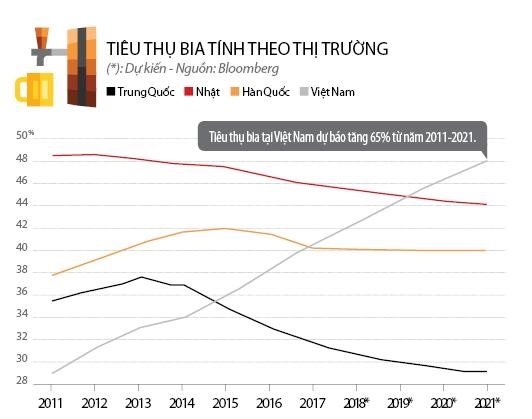

Thị trường bia Việt Nam đang rất tiềm năng với tốc độ tăng trưởng sản lượng tiêu thụ cao (2000-2014: 8,4% CAGR) nhờ vào thu nhập tăng trưởng nhanh và dân số trẻ. Kỳ vọng thu nhập đang tăng cũng là một yếu tố thúc đẩy ngành khi tiêu thụ bia phụ thuộc vào mức giá và thu nhập của người tiêu dùng.

Dù người Việt ngày càng chi tiêu nhiều hơn cho các dòng bia cao cấp, nhưng chi tiêu bia trên thu nhập ở Việt Nam hiện nằm ở mức tương đối thấp so với các nước khác trong khu vực. Cụ thể, mức chi tiêu cho 0,5 lít bia ở Việt Nam chiếm 0,58% thu nhập/tháng, so với mức 0,9% và 1,04% của Thái Lan và Malaysia. Việt Nam đã chính thức lọt vào Top 10 thị trường lớn nhất thế giới xét về dung lượng bia tiêu thụ. Dự báo, năm 2017, thị trường bia Việt Nam sẽ cán mốc tiêu thụ 4 tỉ lít.

Có thể thấy, đây được xem là giai đoạn nóng của ngành thức uống Việt Nam và Sabeco là hàng nóng cho các nhà đầu tư. Khi thông tin đấu giá mua cổ phiếu Sabeco từ Nhà nước được thông báo, ThaiBev của Charoen nhanh chóng được đưa vào danh sách những “chú rể” tiềm năng của công ty này. Dĩ nhiên, một lần nữa, ThaiBev sẽ chạy đua với những “gương mặt thân quen” trong lịch sử phát triển của họ.

Heineken lập lại chiến thắng?

Ai sẽ là “chú rể” đích thực của Sabeco? Có thể 6 đại gia thế giới sẽ hiện diện trong kịch bản này gồm AB Inbev, Heineken, Kirin Holdings, Asahi Group, ThaiBev, Singha, bên cạnh đại gia trong nước tiềm năng nhất là Masan (bia Sư Tử Trắng). Để thấy rõ khả năng chiến thắng của các đại gia trong thương vụ Sabeco, có thể nhìn vào bản chất thương vụ và quan điểm của các nhà đầu tư. Theo đó, nhà đầu tư trong nước được mua tối đa, còn nhà đầu tư nước ngoài phải đảm bảo tỉ lệ sở hữu 49%, bao gồm cả tỉ lệ hiện đang sở hữu.

Như vậy, với việc nhà đầu tư quốc tế hiện chiếm 10,41% trong Sabeco thì các “chú rể” nước ngoài lần này chỉ còn tối đa 38,59%, phải đặt cọc bằng ngoại tệ và có bảo lãnh. Sabeco cũng đã thực hiện các buổi “chào hàng” trước các nhà đầu tư lớn của thế giới. Điều đáng nói là thời gian từ lúc công bố thông tin đến lúc chọn thầu chỉ có 3 tuần, dường như là quá nhanh cho các nhà đầu tư tìm hiểu, soát xét thêm doanh nghiệp, trong khi câu chuyện thoái vốn ở Sabeco đã được “đánh tiếng” từ nhiều năm nay.

ừ đây, có thể luận giải về khả năng tham gia của các nhà đầu tư. AB Inbev là “chú rể” hoành tráng nhất trong cuộc đua này. Là ông chủ giàu nhất nhì trong ngành bia thế giới, AB Inbev niêm yết trên thị trường chứng khoán New York, phải chịu những cơ chế quản trị chặt chẽ của công ty niêm yết. AB Inbev có hiện diện tại Việt Nam với thương hiệu Budweiser và nhà máy được thành lập một năm, có lẽ cần thêm thời gian để ổn định kinh doanh và hiểu rõ hơn về thị trường.

Tương tự, các “hoàng tử” xứ sở hoa anh đào Kirin và Asahi cũng rất thận trọng, kỹ lưỡng và tuân thủ minh bạch trong việc soát xét đầu tư. Họ thường mất nhiều tháng, nhiều năm cho các thương vụ đầu tư (một đặc tính đầu tư của các doanh nghiệp Nhật). Vậy liệu các đại gia này có thể ra quyết định đầu tư chóng vánh trong vài tuần vào Sabeco?

Trong khi đó, hai đối thủ đáng gờm là Heineken và ThaiBev dường như có nhiều ưu thế. Cả hai đều đã tham dự vào các công ty Việt Nam (F&N) hoặc nhiều năm chinh chiến tại đây (Heineken) và cả hai từng “đụng độ” mạnh mẽ nhiều năm về trước. Lịch sử cuộc đụng độ có liên quan đến nhãn Tiger. Trước năm 2012, liên doanh APB gồm Heineken và F&N sở hữu 64,8% bia Tiger. Khi đó, ThaiBev chỉ sở hữu không nhiều trong F&N. Heineken muốn nâng tỉ lệ trong liên doanh bằng cách mua lại cổ phần của F&N. Do ThaiBev chậm một bước, thiếu tiếng nói trong F&N khi đó nên Tiger cuối cùng đã về tay Heineken. Dù sau này đã chi phối F&N, ThaiBev có lẽ vẫn không quên sự chậm chân của mình trong thương vụ Tiger.

Hãy trở lại với thương vụ Sabeco, liệu Heineken có thể lặp lại lịch sử chiến thắng trước ThaiBev? Giả như Heineken thành công trong thương vụ này, sức mạnh của họ sẽ tăng gấp bội, thị phần liên kết Sabeco – Heineken sẽ chi phối gần như toàn bộ thị trường. Câu hỏi đặt ra là điều lệ đấu giá công khai liệu có hạn chế việc các công ty hiện hữu trong cùng ngành (đặc biệt là các công ty quốc tế) mua lẫn nhau không? Nếu thương vụ thành công thì phải ứng xử với luật cạnh tranh ra sao? Vẫn quyết định cho sở hữu bất chấp luật cạnh tranh, hay không cho sở hữu nữa?

Về mặt lý thuyết sở hữu, bất cứ nhà đầu tư cùng ngành nào sở hữu trên 10% công ty đầu tư vào đều có thể ứng cử hội đồng quản trị, có thể tiếp cận những thông tin bảo mật của doanh nghiệp.

Trong trường hợp nếu nhà đầu tư thiếu đạo đức thì sẽ dùng thông tin đó cho mục đích phát triển sản phẩm/thương hiệu của chính doanh nghiệp của họ. Vì vậy, cơ chế đấu giá công khai không đàm phán trước có thể đối mặt với rủi ro về điều khoản “chống cạnh tranh” (non-competitive clause). Đó là chưa kể nếu thương vụ bị hạn định về tỉ lệ sở hữu cho nhà đầu tư quốc tế thông qua chào bán tự do, thì sẽ có thể xảy ra trường hợp bắt tay giữa nhà đầu tư quốc tế và trong nước để đạt tỉ lệ chi phối quyền quyết định doanh nghiệp trong tương lai.

Trong khi đó, khả năng tiếp cận của ThaiBev với Sabeco đáng lưu tâm nhất. Điều này xuất phát từ chiến lược mở rộng mạnh mẽ của ThaiBev đối với thị trường nước ngoài, đặc biệt là Đông Nam Á và Việt Nam. Không loại trừ việc ThaiBev có thể đã tìm hiểu Sabeco nhiều năm nay, có được thông tin tốt và đây là thời cơ để họ quyết định đầu tư. Cộng thêm vào đó là cơ chế “tập quyền”, không phức tạp trong mô hình quản trị gia đình có thể giúp ThaiBev ra quyết định nhanh trong đầu tư khi cơ hội đến. Dĩ nhiên, đối thủ Singha của ThaiBev tại Thái Lan, từng đầu tư 1,1 tỉ USD vào Masan của Việt Nam, trong đó có 50 triệu USD vào Masan Brewery (sản xuất bia) đầu năm 2016, cũng là một ứng cử viên sáng giá.

Còn lại duy nhất “chú rể” nội địa Masan được xem là có đủ tiềm lực tài chính tham gia vào đường đua này. Trong động thái mới nhất, Masan đã nâng tỉ lệ sở hữu hoàn toàn Vinacafé Biên Hòa sau khi chiến thắng thương vụ Vissan trước đối thủ đáng gờm CJ của Hàn Quốc cách đây không lâu. Tuy nhiên, chưa thấy có phát ngôn nào từ ông chủ Masan gợi mở về việc tham gia tiếp tục ngành bia.

Trong thời gian này, có lẽ Masan đang chấn chỉnh hàng loạt các công ty đã M&A thời gian qua, đặc biệt là tập trung vào thương hiệu bia Sư Tử Trắng chưa thể đột phá thị trường, sau khi về tay họ.

Ai sẽ mua Sabeco là câu chuyện chuẩn bị có lời đáp. Nhà nước sẽ chỉ còn nắm giữ 36% và Sabeco có thể về tay một tài phiệt gia đình, một đại gia quốc tế hay một ông chủ nội địa. Như vậy, sau 20 năm từ sự non nớt, nhỏ bé, bia Việt Nam đã chiến thắng bia Vạn Lực và Thanh Đảo (Trung Quốc) và bây giờ tiếp tục bước ra sân chơi quốc tế, với những “dòng máu” mới.

Đó là câu chuyện hiển nhiên của các công ty muốn “thoát xác” để tiếp tục chinh phục những đỉnh cao mới. Tuy nhiên, trong bất kỳ một thương vụ nào trên toàn cầu, về cả lý thuyết và thực tế kiểm chứng, nếu vì áp lực tài chính, tham vọng bán giá cao mà không đàm phán kỹ lưỡng, chọn đúng “rể ngoan” thì doanh nghiệp có thể đối mặt với nhiều hệ lụy về sau như mất quyền kiểm soát, mất quyền quyết định các vấn đề sống còn của doanh nghiệp, mất thương hiệu, mất phương hướng khi nhà đầu tư tái cấu trúc. Thậm chí, có thể bị “gả” lại cho chủ mới để kiếm lợi nhuận sau khi bị “vắt hết sữa”.

năm 2024: Hướng dẫn SIÊU HOÀN CHỈNH")

năm 2024: Hướng dẫn SIÊU HOÀN CHỈNH")

{kind=link}