Nội Dung Chính

Sự phân hóa diễn ra ngày càng mạnh trong giới ngân hàng trước áp lực tăng vốn, thay đổi công nghệ…

Một số ngân hàng đã tách tốp, đứng trên đỉnh cao về quy mô lợi nhuận và hiệu quả nhờ bước đi mới trong chu kỳ kinh tế qua. Nhưng việc duy trì vị thế trong thời gian tới là không hề dễ dàng khi cục diện kinh doanh của khối ngân hàng thay đổi nhanh chóng.

“Danh sách s”

Ngân hàng Eximbank (EIB) cuối cùng cũng tổ chức thành công Đại hội cổ đông vào những ngày cuối tháng 6, sau 2 lần hủy vì những rắc rối từ những ông chủ sở hữu ngân hàng này. Thật đáng tiếc khi có đủ số lượng cổ đông tham dự (hơn 94% số cổ phần có quyền biểu quyết) nhưng cuối cùng Đại hội cổ đông lần thứ 3 trong năm cũng không thể diễn ra vì có đến 55% cổ đông không đồng ý với những nội dung được Hội đồng Quản trị đệ trình. Hình ảnh rối ren của Eximbank ngày nay đã khác xưa rất nhiều, từng là hình mẫu trong ngành với tốc độ tăng trưởng rất cao.

Năm 2012, Eximbank có kết quả kinh doanh ấn tượng khi tỉ lệ lợi nhuận trên vốn chủ sở hữu (ROE) ở mức cao (lên đến 14%) và là 1 trong số 2 ngân hàng duy nhất trong ngành ngân hàng nằm trong danh sách 50 công ty kinh doanh hiệu quả nhất Việt Nam, theo bảng tính toán của Tạp chí Nhịp Cầu Đầu Tư và Công ty Chứng khoán Thiên Việt (TVS). Có thể tạm hiểu đây là danh sách các công ty “hạng S” trên thị trường chứng khoán.

Giống như Eximbank, Sacombank cũng từng nằm trong danh sách này, với số liệu tài chính xuất sắc. Ở thời điểm đó, việc sở hữu cổ phiếu Eximbank hay Sacombank là điều tự hào, nhưng giờ thì cuộc họp nào cổ đông cũng than phiền về giá cổ phiếu.

“VietinBank đã tới hạn”

Hiện tượng sao đổi ngôi cũng diễn ra tương tự ở nhóm ngân hàng quốc doanh. VietinBank (CTG) từng đi đầu trong danh sách ngân hàng kinh doanh có hiệu quả, nhưng nay lại phát sinh nhiều vấn đề. “VietinBank đã tới hạn”, như ông Lê Đức Thọ, Chủ tịch Hội đồng Quản trị VietinBank, cho biết vào Đại hội cổ đông thường niên vừa qua, khi ngân hàng này không tăng được vốn điều lệ từ năm 2013. Năm ngoái, lợi nhuận VietinBank chỉ còn tương đương khoảng 37% so với Vietcombank (VCB), trong khi những năm trước đó là xấp xỉ nhau.

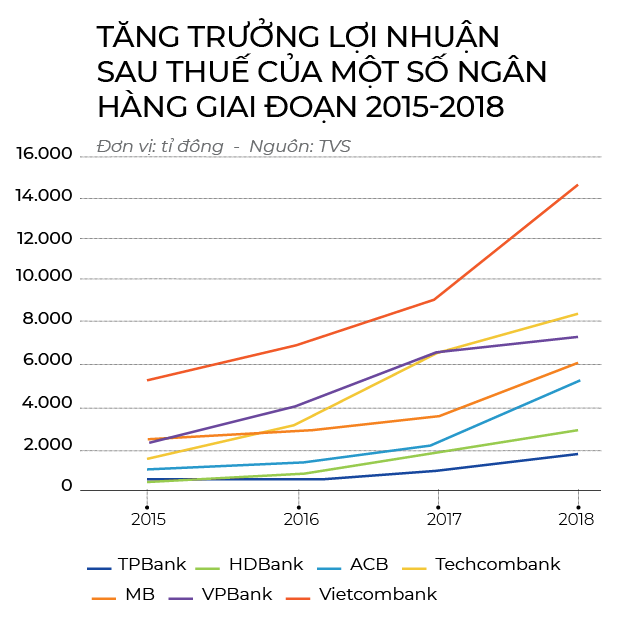

Thật đáng tiếc khi những tên tuổi cũ đã không còn trong danh sách, nhưng thay vào đó là những cái tên khác được thị trường chú ý. Ngoài Vietcombank, những cái tên có thể kể đến là Techcombank (TCB), VPBank (VPB), Ngân hàng Quân Đội (MB, mã MBB), ACB, HDBank (HDB) và TPBank (TPB), được xếp lần lượt theo quy mô giá trị vốn hóa. Thống kê cho thấy các ngân hàng này vượt xa thị trường về hiệu quả kinh doanh.

7 ngân hàng trên tăng lên theo thời gian trong giai đoạn 2016-2018, lần lượt đạt 13,58%, 18% và gần 22%

Theo đó, ROE bình quân của 7 ngân hàng trên tăng lên theo thời gian trong giai đoạn 2016-2018, lần lượt đạt 13,58%, 18% và gần 22%. Còn số liệu của Ngân hàng Nhà nước cho thấy mức ROE bình quân ngành ngân hàng là 9,06%, trong đó tính riêng nhóm ngân hàng quốc doanh bình quân là 10,21%, còn nhóm ngân hàng thương mại là 10,21%.

Những năm gần đây, các ngân hàng cũng ngày càng nổi trội, trở lại vị thế của mình trong danh sách các công ty hạng S trên sàn chứng khoán. Nếu như ở giai đoạn trước năm 2016 chỉ có khoảng 2 ngân hàng góp mặt vào danh sách, thì đến năm 2018, con số này nâng lên thành 7 ngân hàng.

Năm 2018, nhiều ngân hàng báo lãi lớn. Chẳng hạn, Vietcombank ghi nhận lợi nhuận trước thuế lên mức hơn 18.300 tỉ đồng, tăng 61% so với cùng kỳ, cao hơn nhiều so với BIDV và VietinBank. Ông Nghiêm Xuân Thành, Chủ tịch Hội đồng Quản trị Vietcombank, cho biết Ngân hàng rất tự tin về mục tiêu lợi nhuận 1 tỉ USD trong năm 2019. Còn ở khối ngân hàng tư nhân, lợi nhuận trước thuế của Techcombank đạt mức kỷ lục, lên đến 10.661 tỉ đồng, tăng 31% so với cùng kỳ. VPBank đạt gần 9.200 tỉ đồng, tăng 13%.

Thực tế, 2013-2015 được xem là giai đoạn khó khăn nhất của ngành ngân hàng với những khoản nợ xấu chưa có hướng xử lý, thị trường bất động sản chìm lắng. Còn ngày nay, tốc độ tăng trưởng tín dụng tuy có chậm lại chỉ 14% trong năm ngoái, nhưng tổng lợi nhuận của các tổ chức tín dụng lại tăng khoảng 40%, theo Ủy ban Giám sát Tài chính Quốc gia.

Tuy nhiên, trong khoản lợi nhuận này lại có nhiều ngân hàng mang tính chất bất thường, như dịch vụ bảo hiểm hay thoái vốn đầu tư (chưa kể đến các khoản lãi dự thu).

Nhưng một điểm thuận lợi là vấn đề nợ xấu có đầu ra và thị trường bất động sản ấm lên, là những lý do quan trọng để giúp ngân hàng xử lý nợ xấu và làm đẹp lại sổ sách. Tính đến cuối năm ngoái, tỉ lệ nợ xấu nội bảng là 1,89%, giảm so với con số 2,46% vào cuối năm 2016 và mức 1,99% trong năm 2017, theo báo cáo của Ngân hàng Nhà nước.

Đổi màu tín dụng

Trong những năm qua, đã có nhiều ngân hàng phải biến mất hoặc sáp nhập, cũng có những ngôi sao mới được xướng tên. Điều này hàm ý rằng mô hình tăng trưởng cùng cách thức quản trị cũ đã không còn phù hợp với thời kỳ hiện nay. Các ngân hàng tăng trưởng nhanh trong giai đoạn trước không chắc chắn sẽ tiếp tục trong giai đoạn tiếp theo.

Trên thực tế, mô hình tăng trưởng kiểu cũ đã không còn tác dụng. Eximbank đã từng ca ngợi chuyện cho vay các nhóm doanh nghiệp lớn, nhưng nay hầu hết các ngân hàng tập trung vào khách hàng cá nhân và doanh nghiệp vừa và nhỏ. Ngay như trường hợp Vietcombank, số lượng khách hàng cá nhân đã cao hơn đáng kể. Ngân hàng này cũng nhanh chóng tuyển nhân sự ngoại, đặt vào vị trí bán lẻ.

Bà Nguyễn Thị Thu Hằng, Giám đốc Ban Ngân hàng Điện tử Vietcombank, cho biết điểm khác biệt là ngày nay ngân hàng có từng sản phẩm được tạo ra theo nhu cầu cá nhân và tùy từng giai đoạn, thay vì một sản phẩm chung có sẵn như trước đây.

Trong một phân tích của mình, Công ty Chứng khoán Bản Việt (VCSC) đánh giá tốc độ tăng trưởng cho vay tiêu dùng của Vietcombank còn lớn hơn cả bình quân tăng trưởng của FE Credit và HD Saison, công ty cho vay tiêu dùng của VPBank và HDBank, hiện đang chiếm lĩnh thị trường.

Phá vỡ lối đi truyền thống là cách thức mà nhiều ngân hàng đang thực hiện. VPBank tập trung nhiều vào nhóm khách hàng cá nhân và doanh nghiệp vừa và nhỏ với khẩu vị rủi ro cao. Techcombank vẫn kiếm tiền tốt từ hoạt động cho vay cá nhân, chủ yếu là bất động sản và từ những sản phẩm mang tính đầu tư.

TPBank thì mạnh tay đầu tư vào công nghệ và thương hiệu, tự gọi tên là ngân hàng số. ACB sau một quãng thời gian trục trặc, với nội lực có sẵn xây dựng sau nhiều năm, cũng đã trở lại đường đua với những con số tăng trưởng ấn tượng.

Năm 2018 lợi nhuận của ACB vượt qua mức đỉnh năm 2011 khi đạt gần 6.400 tỉ đồng

Theo báo cáo tài chính kiểm toán mới được công bố, 2018 là năm đầu tiên kể từ khủng hoảng nói trên, lợi nhuận của ACB vượt qua mức đỉnh năm 2011 khi đạt gần 6.400 tỉ đồng trước thuế nhờ hoàn nhập dự phòng rủi ro đã trích các năm trước. Chỉ tiêu lợi nhuận ACB đưa ra cho năm 2019 tiếp tục ở con số cao và có cơ sở đạt được.

Trong khi đó, MB vẫn tiến lên về quy mô doanh thu và lợi nhuận, nhận được nhiều đánh giá tích cực của các công ty chứng khoán. Gần đây, MB còn liên tục đẩy mạnh hoạt động của các công ty thành viên, từ MBS (chứng khoán), MIC (bảo hiểm), MB Aegas Life (liên doanh bảo hiểm nhân thọ), MB Capital và Mcredit (cho vay tiêu dùng), với mục tiêu tạo hệ sinh thái để bán chéo sản phẩm.

Theo ông Lưu Trung Thái, Tổng Giám đốc MB, các đơn vị thành viên được giao mang về 1.421 tỉ đồng, gấp đôi năm trước. Trong đó, công ty con ở mảng bảo hiểm nhân thọ (MB Ageas Life) đặt mục tiêu hòa vốn, trong khi năm trước lỗ 319 tỉ đồng.

Nhìn chung, dòng tiền lợi nhuận từ các ngân hàng này đã trở nên đa dạng hơn là tín dụng truyền thống. Công ty Chứng khoán Rồng Việt kỳ vọng thu nhập dịch vụ ở các ngân hàng sẽ tăng trưởng 26,4% trong năm 2019, chiếm tỉ trọng 10% trong tổng thu nhập hoạt động (năm ngoái là 8,6%).

Thay đổi hay bị bỏ lại

Sự đổi mới về mặt tư duy quản trị và nắm bắt đúng thị trường, mang lại nhiều thành công cho các ngân hàng trong thời gian qua, nhưng điều này không chắc sẽ mang lại hạnh phúc cho các ngân hàng trong tương lai.

Những mô hình quản trị mới cũng sẽ là thách thức mà các ngân hàng đang đối mặt

Những mô hình quản trị mới cũng sẽ là thách thức mà các ngân hàng đang đối mặt. Nếu như hầu hết trước đây quản trị theo kiểu gia đình thì sự hội nhập quốc tế trong thời gian tới sẽ thay đổi luật lệ cuộc chơi đáng kể. Kinh doanh dựa trên những mối quan hệ của các ông chủ rồi cũng sẽ phải giảm bớt. Còn các ngân hàng buộc phải có trách nhiệm hơn với khách hàng cá nhân nếu không muốn bị bỏ rơi vì có quá nhiều lựa chọn khác.

Theo đại diện Ngân hàng Nhà nước, trong quá khứ đã nhiều tổ chức tín dụng chưa quản lý tốt nguồn vốn huy động và cách sử dụng vốn. Tăng trưởng tín dụng cao trong bối cảnh nguồn vốn không đủ, hoặc gặp rủi ro về kỳ hạn (lấy vốn huy động ngắn hạn cho vay dài hạn quá nhiều) sẽ dẫn tới những hệ lụy tiêu cực, thị trường bị ảnh hưởng chung khi lãi suất bị đẩy lên cao.

Nguồn vốn cho doanh nghiệp nên đến từ những khoản vay dài hạn khác, còn ngân hàng chủ yếu giữ vai trò cung cấp vốn trong ngắn hạn.

Các ngân hàng hiện nay chịu áp lực không nhỏ về việc huy động vốn, không chỉ để tăng trưởng mà còn nhằm đáp ứng tiêu chí an toàn hoạt động trong Basel II. Thực tế cho thấy dù báo lãi cao, các ngân hàng cũng hạn chế chia cổ tức cho cổ đông, chủ yếu để phòng thân tăng nội lực trong thời gian tới.

Nhiều ngân hàng tỏ ra dè dặt với kế hoạch kinh doanh năm 2019 trong khi đặt trọng tâm vào việc tăng vốn để đáp ứng Basel II nếu không muốn phải thu hẹp quy mô hoạt động.

Tuy nhiên, trong bối cảnh việc tăng vốn gặp nhiều khó khăn, các ngân hàng không thể đặt mục tiêu tăng trưởng cao như những năm trước.

Trong bối cảnh chi phí vốn tăng lên do thiếu vốn, chuyện lợi nhuận trong ngắn hạn cũng được đặt dấu hỏi vì tăng trưởng tín dụng bị hạn chế với mức trần là 14%, tương đương với tốc độ tăng trưởng năm ngoái. Mặc dù một số ngân hàng sẽ được điều chỉnh tăng lên tùy theo nhu cầu thực tế và khả năng, nhưng nhìn chung mục tiêu mà cơ quan quản lý đặt ra là rất rõ, hạn chế tín dụng ra thị trường, đặc biệt là các lĩnh vực tiềm ẩn rủi ro như chứng khoán, bất động sản hay tín dụng tiêu dùng.

Ngoài những quy định hoạt động mới mà ngân hàng phải tuân thủ, bối cảnh kinh doanh ngày nay cũng đã khác trước rất nhiều, không chỉ đối thủ tiềm năng xuất hiện nhiều hơn mà còn đa dạng cách thức cạnh tranh, buộc các ngân hàng phải thay đổi nếu không muốn rớt hạng trên thị trường.

Điển hình như câu chuyện của VPBank, tăng trưởng tín dụng chậm hơn đã ảnh hưởng đến kế hoạch của Ngân hàng trong năm ngoái. Công ty tài chính tiêu dùng FE Credit đã chậm lại, giảm thị phần khi nhiều đối thủ mới xuất hiện, theo báo cáo của FiinGroup. Để bù đắp, VPBank bắt đầu đẩy mảng kinh doanh của ngân hàng mẹ. Năm ngoái, báo cáo cho thấy lợi nhuận riêng lẻ của Ngân hàng tăng hơn 31% so với cùng kỳ, chiếm 55% tổng lợi nhuận hợp nhất.

Các ngân hàng ở phía sau cũng sẵn sàng vượt lên bất kỳ lúc nào nếu có ai sẩy chân

Trong khi đó, các ngân hàng ở phía sau cũng sẵn sàng vượt lên bất kỳ lúc nào nếu có ai sẩy chân. Nhiều ngân hàng đang tăng trưởng rất nhanh, như lợi nhuận VIB năm ngoái tăng trưởng đến 95% so với cùng kỳ. Ngân hàng OCB cũng giới thiệu nền tảng hợp kênh (Omni-channel) để tiến sâu hơn vào lĩnh vực bán lẻ. Sacombank và Eximbank khi đã ổn định trở lại cũng sẽ là những đối thủ đáng gờm.

Một trụ cột khác mà các ngân hàng không thể bỏ qua, đó là công nghệ. Các đối thủ tiềm năng đang dần xuất hiện, thay đổi cục diện kinh doanh của những trung gian tài chính truyền thống. Mới đây, hàng loạt tên tuổi trong giới tài chính quốc tế như MasterCard, PayPal, PayU, Stripe and Visa sẽ cùng với mạng xã hội Facebook tạo ra đồng tiền mã hóa riêng, với tham vọng đặt ra là phục vụ cho nhu cầu thanh toán, chuyển tiền quy mô toàn cầu với mức phí “từ thấp đến zero”.

Trong hội thảo về xu hướng ngân hàng số mới đây, ông Lê Anh Dũng, Phó Vụ trưởng, Vụ Thanh toán thuộc Ngân hàng Nhà nước, cho rằng các ngân hàng sẽ phải thay đổi, thích nghi, không chỉ cung cấp các dịch vụ tài chính mà là nhiều dịch vụ khác trong đời sống tiêu dùng. Dưới công nghệ, sự phân hóa sẽ diễn ra mạnh mẽ hơn trong các nhóm ngân hàng.

“Khi các fintech phát triển, các ứng dụng công nghệ như blockchain hay điện toán đám mây có thể kết nối các cá nhân với nhau mà không cần phải thông qua một trung gian nào (ngân hàng là trung gian tài chính). Điều này sẽ làm thay đổi hẳn bức tranh ngân hàng trong vòng 10 năm tới”, ông Nguyễn Hưng Nguyên, Phó Tổng Giám đốc NAPAS, nhận định.

Một lãnh đạo ngân hàng cấp cao chia sẻ, kế hoạch kinh doanh của ngân hàng dường như không còn tính theo năm nữa mà phải đánh giá và thay đổi liên tục. Ngân hàng nào nếu không thay đổi, không bắt đúng và bắt kịp xu hướng thì rất dễ bị bỏ lại phía sau.

{kind=link}