Nội Dung Chính

Hơn 1/4 thế kỷ hình thành và phát triển, Saigon Co.op đã trở thành nhà bán lẻ số một về doanh thu và quy mô. Nhưng họ sẽ cạnh tranh thế nào trước hàng loạt đối thủ ngoại trong thời gian tới?

Tổng hành dinh của Liên hiệp Hợp tác xã Thương mại TP.HCM (Saigon Co.op) đặt trên đường Nguyễn Thái Học ở quận 1, TP.HCM, nhưng ông Nguyễn Ngọc Hòa, Chủ tịch Hội đồng Quản trị công ty này lại hẹn gặp chúng tôi tại tòa nhà IPC trên đường Nguyễn Văn Linh, Quận 7.

Thắc mắc này chỉ được giải đáp khi ông Hòa vén bức rèm cửa sổ văn phòng và chỉ tay về phía trung tâm thương mại SC VivoCity nằm phía bên kia đường. “Ðó sẽ là điểm đến của mọi gia đình trong tương lai”, ông nói.

Theo vị doanh nhân này, việc đầu tư vào SC VivoCity là chiến lược đa dạng hóa loại hình bán lẻ của Saigon Co.op để giữ vững thị phần. Đối tượng khách hàng chính của SC VivoCity là nhóm người tiêu dùng thu nhập trung bình khá trở lên.

SC VivoCity có vốn đầu tư 100 triệu USD và Saigon Co.op nắm gần 40% vốn trong dự án này. Phần vốn còn lại hiện do Mapletree (Singapore) nắm giữ. Sau hơn 1 năm xây dựng, dự án này đang hoàn tất những giai đoạn cuối cùng để hoạt động chính thức vào quý II năm 2015.

Theo công bố từ chủ đầu tư, SC VivoCity với các thương hiệu nổi tiếng, cụm rạp chiếu phim hiện đại, khu vui chơi giải trí và ẩm thực… sẽ là điểm đến lý tưởng cho những gia đình thu nhập khá và cộng đồng người nước ngoài đang sinh sống và làm việc tại TP.HCM.

Chiến lược đa dạng hóa

Ý tưởng phát triển SC VivoCity xuất phát từ mô hình kiểu mẫu của VivoCity, được phát triển và quản lý bởi Tập đoàn Ðầu tư và Quản lý Bất động sản Thương mại Mapletree. Năm 2013, trung tâm này đã thu hút đến 54 triệu lượt khách tham quan mua sắm.

Tuy nhiên, để SC VivoCity có thể thành công như mô hình ở Singapore là không dễ, đặc biệt là trong bối cảnh nhiều trung tâm thương mại tại TP.HCM nói riêng và Việt Nam nói chung vẫn đang rất khó khăn trong việc tìm khách thuê và hoạt động kinh doanh cũng không mấy sáng sủa. Ví dụ, lợi nhuận quý đầu tiên trong năm tài chính 2015 của Parkson tại châu Á đã giảm đến 33,1% do doanh số nghèo nàn từ thị trường Việt Nam và Malaysia. Cụ thể, lợi nhuận của công ty này giảm 4,4% tại Malaysia và 5,5% tại Việt Nam.

Quay lại với SC VivoCity, chưa xét đến toàn thị trường TP.HCM, chỉ riêng trong khu vực Quận 7 họ sẽ phải đối mặt với sự cạnh tranh lớn từ các trung tâm thương mại lân cận như Paragon, Cresent Mall hay Thiên Sơn Plaza.

Thừa nhận khó khăn khi xác định rằng SC VivoCity sẽ khó có thể có lợi nhuận trong vài năm đầu, nhưng theo ông Hòa thì SC VivoCity hiện đã thu được một số tín hiệu lạc quan khi số lượng các đối tác thuê mặt bằng bán lẻ chủ lực đang tiếp tục tăng lên.

Vì bí mật kinh doanh, vị đại diện Saigon Co.op không chia sẻ cụ thể về tỉ lệ lấp đầy của SC VivoCity, nhưng hồi giữa năm 2014, dự án này từng công bố rằng họ đã lấp đầy được hơn 52%.

Trung tâm thương mại là mô hình bán lẻ khá mới so với hoạt động kinh doanh truyền thống của Saigon Co.op, tuy nhiên công ty này không muốn dừng lại với chỉ SC VivoCity. Ðầu năm 2014, Saigon Co.op đã khai trương trung tâm thương mại Sense City Cần Thơ với vốn đầu tư cơ bản hơn 200 tỉ đồng. “Chúng tôi đặt mục tiêu mở từ 1-2 trung tâm như vậy mỗi năm trong thời gian tới”, ông Hòa khẳng định.

Thực tế, đây không phải là lần đầu tiên Saigon Co.op có những biến chuyển trong chiến lược kinh doanh. Trước đó vào năm 2013, Saigon Co.op đã khai trương đại siêu thị đầu tiên mang tên Co.opXtra. Điểm khác biệt của Co.opXtra với chuỗi Co.opmart là quy mô gấp 4-5 lần, lượng hàng hóa gấp 2-3 lần. Theo dự kiến, Saigon Co.op sẽ phát triển khoảng 2-3 đại siêu thị mỗi năm để đạt được 20 đại siêu thị vào năm 2020.

Ông Hòa kể rằng hồi năm 2010, Saigon Co.op từng đặt mục tiêu sẽ đạt mức 100 siêu thị Co.opmart vào năm 2015; và mọi chiến lược của Công ty đều tập trung cho loại hình bán lẻ này. Tuy nhiên, trong quá trình thực hiện, việc tìm đất để phát triển siêu thị không thuận lợi nên ông cùng cùng ban lãnh đạo đã điều chỉnh, triển khai những mô hình khác. Ðó là lúc mô hình cửa hàng thực phẩm tiện lợi Co.op Food ra đời.

Không chỉ phát triển đa dạng các loại hình bán lẻ, lĩnh vực truyền thống vẫn đang được Saigon Co.op tiếp tục củng cố. Ðầu tháng 12 vừa qua, Co.opmart thứ 30 tại TP.HCM và là chi nhánh thứ 73 của chuỗi siêu thị Co.opmart trên toàn quốc đã được khai trương tại 304A Quang Trung, quận Gò Vấp, TP.HCM.

Trong tất cả các loại hình bán lẻ, hiện chỉ còn mô hình cửa hàng tiện lợi 24/24 là Saigon Co.op chưa tham gia.

“Với những mô hình mới này, Saigon Co.op đã đi nhanh hơn so với dự định ban đầu. Chiến lược đa dạng loại hình bán lẻ gồm đại siêu thị, trung tâm thương mại, khu phức hợp của chúng tôi là nhằm phủ kín các phân khúc khách hàng và tạo thế cân bằng, phá vỡ độc quyền của khối ngoại”, ông Hòa nhận định.

Như vậy, trong tất cả các loại hình bán lẻ, hiện chỉ còn mô hình cửa hàng tiện lợi 24/24 là Saigon Co.op chưa tham gia. Tuy nhiên, ông Hòa cho biết Saigon Co.op cũng sẽ phát triển chuỗi cửa hàng loại này khi thấy điều kiện thị trường thích hợp.

Hơn ai hết, vị doanh nhân 49 tuổi này hiểu rằng, trong ngành bán lẻ thì yếu tố mạng lưới và đa dạng hóa các mô hình phân phối luôn là mục tiêu hàng đầu. Doanh nghiệp nào cũng muốn có được mạng lưới rộng nhất với nhiều mô hình bán lẻ nhất, bởi lợi nhuận của nhà bán lẻ đến từ việc nắm thị phần. Muốn có thị phần thì phải phát triển mạng lưới.

Thế nhưng, chính sách phát triển mạng lưới với nhiều mô hình bán lẻ sẽ là một thách thức không nhỏ cho ông Hòa và Saigon Co.op. Nếu so với các đối thủ như Lotte và Big C chỉ quản lý hệ thống siêu thị, Parkson chuyên quản lý trung tâm thương mại, hay Family Mart quản lý cửa hàng tiện lợi thì Saigon Co.op lại phải nắm rất nhiều mô hình.

“Với việc phát triển nhiều mô hình cùng một lúc, bắt buộc Saigon Co.op phải có nhiều mô hình quản trị khác nhau. Đây là thách thức lớn đối với Saigon Co.op trong thời gian tới”, ông Robert Trần, Tổng Giám đốc khu vực châu Á Tập đoàn Tư vấn chiến lược Robeny (Canada), nhận xét.

Giữa muôn trùng vây

Chắc chắn, Saigon Co.op cũng nhìn ra được những thử thách trước mắt. Ðể quản lý các chuỗi bán lẻ hiệu quả hơn, đầu năm 2014, Saigon Co.op đã chi 2,5 triệu USD cho dự án Quản lý Nguồn lực Doanh nghiệp Giai đoạn 2. So với Giai đoạn 1, hệ thống mới này được bổ sung thêm nhiều ứng dụng, cho phép không chỉ kết nối nội bộ mà cả với các nhà cung cấp để rút ngắn mọi quy trình, thao tác quản lý hàng hóa, ví dụ có thể đặt hàng qua hệ thống điện toán.

Rõ ràng, sự chuẩn bị kỹ lưỡng của Saigon Co.op qua việc đa dạng hóa các loại hình bán lẻ và nâng cấp hệ thống quản lý là điều không thể không làm, nếu họ muốn duy trì vị thế trong cục diện ngành bán lẻ hiện tại.

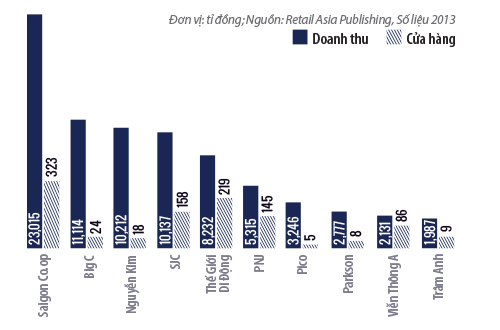

Khởi đầu từ một siêu thị Co.opmart ở đường Cống Quỳnh (TP.HCM) với khoảng 5.000 mặt hàng, 1.000 lượt khách mua sắm và doanh thu chỉ hơn 80 triệu đồng/ngày, giờ đây, Saigon Co.op đã phát triển được các chuỗi bán lẻ rộng khắp, mỗi ngày cung cấp hơn 4 triệu sản phẩm đến người tiêu dùng với tổng doanh thu ước đạt 25.000 tỉ đồng trong năm 2014.

Theo Tạp chí Bán lẻ châu Á (Retail Asia Publishing) và Tập đoàn Nghiên cứu Thị trường Euromonitor, Saigon Co.op là doanh nghiệp xếp hạng số 1 trong 10 nhà bán lẻ hàng đầu Việt Nam năm 2014. Tuy nhiên, mức độ cạnh tranh mà Saigon Co.op đang và sẽ đối mặt trong thời gian tới là cực kỳ gay gắt. Nhìn rộng ra, cạnh tranh xảy đến không chỉ riêng Saigon Co.op mà còn với toàn ngành bán lẻ Việt Nam. Vì ngoài Saigon Co.op, những doanh nghiệp bán lẻ còn lại của Việt Nam chiếm thị phần rất nhỏ mà lại đang lần lượt bắt tay với các đại gia ngoại, như Aeon (Nhật) hợp tác với Citimart và Fivimart, hay BJC (Thái Lan) bắt tay với Phú Thái.

Ngoài ra, vì tham gia vào tất cả các phân khúc bán lẻ nên hầu như mọi nhà bán lẻ trên thị trường hiện nay đều là đối thủ của Saigon Co.op. Có thể kể đến như Lotte với hệ thống Lotte Mart, là một chuỗi 8 siêu thị và sẽ mở rộng lên 60 siêu thị vào năm 2020. Tại Lotte Mart, bên cạnh các mặt hàng sản xuất tại Việt Nam, Siêu thị còn bán nhiều sản phẩm nhập khẩu từ Hàn Quốc, Trung Quốc hay Nhật.

Một tay chơi khác cũng góp mặt khá sớm tại Việt Nam là Big C. Ðây là một hệ thống bán lẻ với tổng cộng 26 siêu thị Big C trên toàn quốc; và có chiến lược khá tương đồng với Co.opmart. Nếu như định vị của Co.opmart là “bạn của mọi nhà” thì Big C là “nơi mua sắm lý tưởng của mọi gia đình”.

Trong khi đó, dù là hệ thống bán sỉ, nhưng sau khi được BJC của Thái Lan mua lại, Metro Cash & Carry chắc chắn sẽ trở thành một đối thủ lớn của Saigon Co.op trong lĩnh vực bán lẻ. Ðiều này đã được khẳng định khi Metro được tập đoàn BJC chọn là con đường để đưa hàng Thái Lan đến với người tiêu dùng Việt Nam.

Một tay chơi mới đến từ Nhật là Aeon có lẽ cũng là nỗi lo không nhỏ cho Saigon Co.op. Chỉ trong năm 2014, nhà bán lẻ nổi tiếng này đã phát triển thành công 2 trung tâm theo mô hình mua sắm tại một điểm (one-stop shop) ở Việt Nam. Theo Aeon, đến năm 2020, họ đặt ra mục tiêu mở 20 trung tâm mua sắm hiện đại tại Việt Nam với tốc độ đầu tư khoảng từ 1-2 chi nhánh mỗi năm tại các tỉnh thành lớn. Tận dụng tâm lý chuộng hàng Nhật của người Việt, Aeon sử dụng chiến lược 1/3 hàng Nhật, 1/3 hàng Việt Nam và 1/3 hàng nhập từ các nước khác. Cùng với những tiện ích dịch vụ đi kèm, Aeon đã tạo nên hiện tượng trên thị trường bán lẻ.

Không chỉ đặt kế hoạch 20 trung tâm theo mô hình one-stop shop, mới đây, Aeon đã liên kết với Citimart và đổi tên cả 30 trung tâm Citimart thành Aeon-Citimart. Nếu số lượng 20 trung tâm mua sắm vào năm 2020 cộng với 500 siêu thị Aeon-Citimart vào năm 2025 của Aeon trở thành sự thật, đây gần như sẽ là đối thủ lớn nhất của Saigon Co.op trong tương lai.

“Sức ép là rất lớn”, ông Hòa thừa nhận. Thực tế, áp lực này lại càng lớn hơn với Saigon Co.op khi sau lưng họ là hàng trăm doanh nghiệp Việt. Hiện Saigon Co.op có khoảng 1.500 nhà cung cấp là các doanh nghiệp nội; và hơn 90% hàng hóa tại hệ thống Co.opmart là hàng “Made in Vietnam”.

Kể từ năm 2015, số lượng mặt hàng nhập khẩu có thuế bằng 0% khi vào Việt Nam sẽ tăng cao do phải thực hiện theo các hiệp định thương mại tự do. Khi đó, doanh nghiệp nước ngoài sẽ tăng cường nhập khẩu, dẫn đến hàng hóa sản xuất trong nước sẽ giảm thị phần tại các cơ sở bán lẻ.

Để tận dụng cơ hội này, hàng loạt các tập đoàn bán lẻ nước ngoài cũng đã đẩy nhanh quá trình thâm nhập và chiếm lĩnh thị phần, thông qua việc mở rộng mạng lưới và mua bán sáp nhập (M&A).

Ông Hòa cho biết, một khi doanh nghiệp nước ngoài chiếm lĩnh được thị trường, họ sẽ tập trung nhập hàng hóa về để bán. “Vì họ có lợi thế là mua với khối lượng hàng hóa lớn, nên giá bán sẽ rất cạnh tranh để phân phối dễ dàng cho hệ thống trên toàn cầu”, ông nói.

Tốc độ phát triển của các đối thủ cũng là một vấn đề khiến Chủ tịch Saigon Co.op lo ngại. “Trước đây, doanh nghiệp ngoại phải mất rất nhiều thời gian và công sức mới xây dựng được một trung tâm bán lẻ. Nhưng hiện tại thì chỉ cần mấy tháng đàm phán là có thể mua được cả hệ thống bán lẻ rộng khắp cả nước”, ông phân tích.

Có thể thấy rõ điều này khi nhìn vào chiến lược của đại gia siêu thị Aeon của Nhật hay BJC của Thái. Chỉ mới chân ướt chân ráo vào Việt Nam, nhưng Aeon đã có ngay trong tay 30-40 siêu thị, trung tâm thương mại thông qua Citimart. Còn BJC cũng nhanh chóng sở hữu 19 siêu thị của hệ thống Metro và chuỗi cửa hàng tiện lợi B’mart nhờ chiến lược M&A.

Ngay như Saigon Co.op cũng rất lo ngại việc bị thâu tóm. Đó là lý do vì sao Saigon Co.op khá cân nhắc trong việc hợp tác với các đối tác bán lẻ lớn thế giới dù nhận được rất nhiều lời đề nghị, theo ông Hòa.

“Tùy theo từng mô hình mà Saigon Co.op sẽ quyết định tự phát triển hay liên kết với đối tác nước ngoài. Tuy nhiên khi chọn đối tác, chúng tôi chỉ chọn những đối tác cùng song hành phát triển và không có ý đồ thôn tính Saigon Co.op. Mapletree và FairPrice là những doanh nghiệp kiểu như vậy”, ông khẳng định.

Khi chọn đối tác FairPrice (Singapore), theo ông Hòa, đây là một tổ chức bán lẻ hoạt động theo mô hình hợp tác xã nên có cùng quan điểm, triết lý kinh doanh như Saigon Co.op. Đó là triết lý kinh doanh dựa vào số đông, mang tính cộng đồng, chia sẻ, hợp tác và không xâm chiếm, đe dọa đối thủ.

Chữ tình của ông Hòa

Saigon Co.op đang ở thế cạnh tranh không cân sức với các tên tuổi lớn như Lotte, Big C hay Aeon, đó là sự thật. Không cân sức không chỉ về tài chính hay kinh nghiệm, mà còn ở sức mạnh hệ thống toàn cầu của các đối thủ. Do đó, ông Hòa cho rằng, Saigon Co.op chỉ có con đường duy nhất là chinh phục trái tim người tiêu dùng bằng hành động đi đôi với lời nói. Và một trong những hành động đó chính là việc Saigon Co.op tích cực tham gia chương trình bình ổn giá suốt hơn 10 năm qua.

“Chúng tôi thấu hiểu và kỳ vọng vào văn hóa trọng tình nghĩa của người Việt Nam. Tôi tin rằng một khi đã chiếm được lòng tin yêu của khách hàng thì những thiếu hụt về tài chính, về hệ thống toàn cầu… cũng sẽ được bù đắp”, ông Hòa bộc bạch. Chữ tình cũng là cách ông Hòa dùng để giữ chất xám của Saigon Co.op trước các đối thủ. Ðó là những chính sách về đào tạo, quỹ lương thâm niên, quỹ đãi ngộ cơ hội thăng tiến… thay vì lương cao hay cổ phiếu ưu đãi như các công ty cổ phần.

Hơn 27 năm gắn bó với Saigon Co.op và đi lên từ một nhân viên phòng Lao động Tiền lương, hơn ai hết, ông Hòa được xem là hình mẫu cho sự thăng tiến bằng năng lực ở Saigon Co.op. Trong thời gian làm việc, vị doanh nhân này đã kịp theo học bằng Thạc sĩ Quản trị Kinh doanh tại Ðại học Leicester (Anh) và trở thành Tiến sĩ ngành Thương mại ở Ðại học Kinh tế TP.HCM.

Cũng vì quan điểm trọng “chữ tình” nên ông Hòa xác định rằng, con đường của Saigon Co.op trong tương lai là đi theo mô hình hợp tác xã tiêu dùng, sẽ được triển khai trong năm 2015 khi Luật Hợp tác xã sửa đổi có hiệu lực.

Theo mô hình mới, tất cả đối tác và người tiêu dùng sẽ tham gia góp vốn, sở hữu và cùng quản lý hệ thống bán lẻ của Saigon Co.op. Trong tương lai, Saigon Co.op sẽ có hàng triệu xã viên. Những xã viên đó vừa là chủ vừa là khách hàng của Saigon Co.op; và họ cũng được chia sẻ lợi nhuận.

“Khác với công ty cổ phần, ai vốn nhiều thì được chia lợi nhuận nhiều, tại Saigon Co.op, lợi nhuận chia theo doanh số mua hàng. Xã viên nào mua nhiều hàng hóa thì sẽ được chia nhiều lợi nhuận”, ông Hòa bật mí về mô hình mới trong năm 2015.

năm 2024: Hướng dẫn SIÊU HOÀN CHỈNH")

{kind=link}