Nội Dung Chính

Đầu tư hàng ngàn tỷ đồng vào lĩnh vực điện, nước, REE nhấn mạnh sẽ tiếp tục các thương vụ M&A để tìm kiếm lợi nhuận từ đây. Chiến lược xoay trục của REE liệu có hanh thông hay ngược lại, gia tăng các áp lực lên yếu tố lợi nhuận?

Công ty cổ phần Cơ điện lạnh (REE) đã đạt mốc lợi nhuận 1.000 tỷ đồng vào năm 2014 – một con số đầy ấn tượng trong suốt quá trình hoạt động của công ty. Thế nhưng, công ty đã không thể duy trì được điều này trong quãng thời gian đủ lâu. Bằng chứng là ngay một năm sau đó, lợi nhuận của công ty đã giảm xuống mức thấp hơn so với năm 2013.

Xoay trục

Chinh phục được cột mốc lợi nhuận 1.000 tỷ đồng là đáng tự hào, nhưng xét về yếu tố tăng trưởng lãi ròng, kịch bản tăng trưởng đột biến như các năm trước là không còn. Điều này thể hiện ở chỗ, nếu như năm 2013 lãi ròng của REE tăng tới 48,7% so với năm 2012, thì năm 2014 tỷ lệ này chỉ còn 8,8%, còn sang đến năm 2015 tỷ lệ lãi ròng của công ty đã giảm 20% so với năm trước đó. Tất nhiên chưa thể kết luận tình hình kinh doanh của REE đang kém đi, bởi công ty chọn cách đi mang tính dài hơi hơn.

Câu chuyện đi chậm lại một cách có chủ đích của REE xuất phát từ áp lực cạnh tranh và điểm kinh doanh đã đến ngưỡng ở những lĩnh vực kinh doanh cũ, cùng chiến lược đầu tư mới. Theo bà Nguyễn Thị Mai Thanh, Chủ tịch Hội đồng quản trị của REE, công ty giờ đây xem xét đến các yếu tố đầu tư giá trị trong dài hạn, giúp REE gia tăng doanh thu và lợi nhuận một cách ổn định.

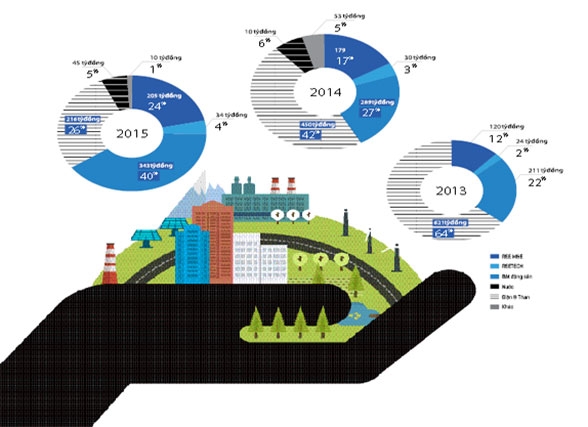

Các doanh nghiệp cùng ngành còn nhớ, REE nổi lên với ngành kinh doanh cốt lõi là dịch vụ cơ điện công trình (M&E), mà theo bà Thanh, là lĩnh vực khó. Trong một thời gian dài REE là nhà thầu các công trình cơ điện có uy tín, đủ năng lực và kinh nghiệm đảm nhiệm các gói thầu lớn và hầu như không có đối thủ cạnh tranh. Mặc dù mảng M&E chiếm hơn 50% tổng doanh thu của REE, nhưng không có nghĩa lãi ròng cũng có tỷ trọng tương ứng. Trong 3 năm gần đây nhất (2013-2015), dẫu rằng mảng M&E vẫn là trụ cột trong cơ cấu doanh thu của REE, nhưng về mặt lãi ròng, đóng góp của mảng này chỉ còn chiếm tỷ trọng từ 12-24%.

Nguyên nhân chính là sức ép cạnh tranh đến từ nhiều đối thủ đã làm xói mòn biên lợi nhuận của REE. Đáng lưu ý là một số nhà thầu nước ngoài đã sử dụng đối tác từ quốc gia của chính họ khi thực hiện các dự án tại Việt Nam, gây thêm áp lực cạnh tranh lên mảng hoạt động này của REE. Điển hình là trong cuộc họp cổ đông gần đây của Công ty cổ phần Kỹ nghệ lạnh (SRF), ban lãnh đạo công ty này đã tự tin tuyên bố, trong mảng cơ điện lạnh, năng lực của SRF không thua kém REE. Tuyên bố của SRF là có cơ sở khi doanh nghiệp này đã nhận được rất nhiều hợp đồng lớn trong thời gian qua, có dự án mà tổng mức đầu tư lên đến 400 tỷ đồng. Bà Thanh cũng thừa nhận, lĩnh vực M&E của REE không còn đạt được mức tăng trưởng mạnh như trong quá khứ.

Sau giai đoạn tái cơ cấu, mảng kinh doanh điện máy Reetech vẫn giữ ngôi vị thứ 2 trong tổng doanh thu của công ty, nhưng tỷ lệ lãi ròng đóng góp rất nhỏ, chỉ khoảng 3-4%. Điều này cũng không có gì quá khó hiểu khi doanh số của Reetech phụ thuộc nhiều vào mảng M&E.

Một thế mạnh nữa của REE là bất động sản. Kinh doanh ổn định, vượt qua các giai đoạn thị trường khó khăn, cho thuê văn phòng vẫn là điểm sáng của REE. Mảng này tuy hàng năm chỉ đóng góp một khoản doanh thu vào khoảng 500 tỷ đồng, nhưng lợi nhuận sau thuế rất tốt, luôn đạt tỷ lệ bình quân trên 300 tỷ đồng. Tuy nhiên, cũng như các mảng kinh doanh khác của công ty, kinh doanh bất động sản cũng đã gần đạt mức tới hạn.

Tất nhiên, REE không cần làm gì thêm vẫn có thể kiếm tiền đều đặn từ các mảng kinh doanh truyền thống của mình, nhưng để đạt được nhiều cú tăng trưởng lợi nhuận đột biến, đem đến nhiều giá trị cho cổ đông, thì điều này là không thể.

REE từng là một nhà đầu tư tài chính có hạng, đã từng “lướt sóng” trên thị trường chứng khoán để tìm kiếm các khoản lợi nhuận đột biến một cách dễ dàng. Nhưng sự cố năm 2008 với khoản lỗ 153 tỷ đồng do phải trích lập dự phòng rủi ro cho các khoản đầu tư tài chính đã khiến ban lãnh đạo công ty thận trọng trước các khoản mục đầu tư có lợi nhuận cao, nhưng rủi ro cũng khó lường.

Khi ngành nghề kinh doanh chính đã gần hết “room” tăng trưởng, ban lãnh đạo REE đã chuyển mục tiêu sang đầu tư vào lĩnh vực điện, nước – trụ cột của nền kinh tế và đầy tiềm năng tăng trưởng trong tương lai. Suốt từ năm 2011 đến nay, lĩnh vực này chiếm tới hơn 70% trong cơ cấu danh mục đầu tư của REE. Công ty đã đầu tư mạnh vào 11 doanh nghiệp kinh doanh điện, nước, trong đó 1 công ty đã trở thành công ty con của REE, số còn lại là công ty liên kết. Kết quả là lĩnh vực này đã đóng góp hơn phân nửa lãi ròng cho công ty.

Cách tiếp cận chiến lược mới của REE xem ra khá hợp lý. Một báo cáo mới đây của World Bank cho biết, Việt Nam sớm muộn gì cũng phải tự do hóa giá điện chứ không thể thực hiện mãi việc bao cấp giá điện, nhằm giành nguồn lực cho các khoản đầu tư khác. Bằng chứng là Nhà nước đang từng bước đưa thị trường điện cạnh tranh vào hoạt động.

Đối với ngành điện, REE đầu tư vào các nhà máy thủy điện và nhiệt điện trải dài trên phạm vi cả nước. Các nhà máy thủy điện mà họ đang đầu tư đều có hồ điều tiết nước nên có thể chủ động phát điện vào thời gian cao điểm để có giá tốt. Hơn nữa, hầu hết các nhà máy đều đã khấu hao gần hết. Trong khi đó, với ngành nước, REE chỉ tập trung cho các nhà máy nước tại TP.HCM. Các nhà máy này đều kinh doanh có lãi, do nhu cầu tiêu thụ lớn và Nhà nước đang giảm dần các khoản trợ giá đối với mặt hàng này nên giá nước đang dần tốt lên.

Ông Dominic Scriven, Tổng giám đốc Dragon Capital đánh giá, REE có ban điều hành đầy kinh nghiệm, am hiểu về tài chính và lĩnh vực xây dựng. Và khi kết hợp 3 yếu tố này, các khoản đầu tư hạ tầng điện nước của REE đều rất tốt.

REE hiện đang được xem là ông vua tiền mặt, có sức mạnh tài chính để chủ động trong các thương vụ M&A lớn, tạo đột biến về mặt doanh thu và lợi nhuận.

Bước đi vững chắc

Trong sân chơi mới, REE không phải lúc nào cũng kiểm soát được các yếu tố khách quan. Những khó khăn mới phát sinh đang thử thách khả năng điều hành của ban lãnh đạo công ty. Sau thời gian dài tận hưởng “quả ngọt” từ lĩnh vực điện, đến năm 2015, doanh thu của công ty vẫn tăng trưởng, nhưng lợi nhuận đã giảm gần một nửa so với cùng kỳ năm trước.

Yếu tố tác động đầu tiên là thời tiết khắc nghiệt trong năm đã làm giảm lượng nước, khiến các nhà máy thủy điện không chạy đủ công suất để phát điện.

Nhiệt điện Phả Lại chịu tác động từ rủi ro tỷ giá do vay nợ bằng đồng Yên Nhật để xây dựng. Hiện đồng Yên đang lên giá mạnh so với tiền đồng Việt Nam khiến doanh nghiệp này phải trích lập dự phòng rủi ro tỷ giá. Trong quý I/2016, lỗ từ chênh lệch tỷ giá của Nhiệt điện Phả Lại lên tới 261,5 tỷ đồng, dẫn đến lợi nhuận cả quý âm 157 tỷ đồng. Nhiệt điện Quảng Ninh cũng không khá hơn. Theo REE, công ty đã đầu tư vào đây gần 500 tỷ đồng, nhưng đến nay vẫn chưa sinh lời. Một thánh thức khác là REE đang có khoản đầu tư vào nhà máy điện gió, nhưng quá trình đàm phán giá bán điện vẫn chưa xong. Nếu giá bán vẫn giữ ở mức 7,8 cent USD/kWh như quy định hiện nay sẽ không đảm bảo hiệu quả đầu tư.

Nhận diện rõ các rủi ro, nhưng bà Mai Thanh vẫn tin tưởng rằng, mảng kinh doanh điện, nước trong các năm tới sẽ là trụ cột, mang tới 60% lợi nhuận cho công ty.

Theo đánh giá của REE, lĩnh vực M&E vẫn tiếp tục đem lại doanh thu lớn cho công ty với nhiều hợp đồng lớn đã được ký kết. Với mảng điện máy Reetech, công ty sẽ tái cơ cấu các dòng sản phẩm để tăng tính cạnh tranh tại thị trường nội địa. Thị trường xuất khẩu của Reetech đang hết sức khả quan khi trong năm 2015 đạt doanh thu 2 triệu USD từ thị trường Cuba. REE sẽ tiếp tục tập trung khai thác mạnh thị trường này vì vẫn còn dư địa tăng trưởng trong thời gian tới.

Lĩnh vực cho thuê văn phòng vẫn luôn là thế mạnh của REE. Hiện REE đã có kế hoạch xây dựng thêm hệ thống Etown để nâng diện tích mặt sàn cho thuê. Vào năm 2017, REE sẽ đưa vào khai thác một cao ốc cho thuê nữa ở quận 4.

Có thể thấy, với bệ đỡ tăng trưởng của thị trường, kết hợp với kinh nghiệm quản trị của REE, trong tương lai gần mảng bất động sản sẽ mang lại thêm nguồn thu nhập cho công ty. Một nhân tố khác cần phải tính đến là REE hiện đang được xem là ông vua tiền mặt, với khoản tiền nhàn rỗi, lợi nhuận chưa phân phối, thặng dư vốn lên đến hàng ngàn tỷ đồng. Nguồn tiền mặt này sẽ giúp REE có lợi thế về sức mạnh tài chính để chủ động trong các thương vụ M&A lớn, tạo đột biến về lợi nhuận kinh doanh. Liệu REE có thể một lần nữa chinh phục mốc lợi nhuận 1.000 tỷ đồng? Câu trả lời còn ở phía trước.

")

")

{kind=link}