Nội Dung Chính

Năm 2012 được xem là bước ngoặt phát triển của Cầu Tre khi công ty tập trung phát triển mở rộng thị trường nội địa, đầu tư phát triển sản phẩm mới không phải thế mạnh của mình. Đây cũng là năm ghi nhận mức lỗ kỷ lục của Cầu Tre.

Mới đây Tập đoàn CJ Cheiljedang (CJ) mua lại 47,33% vốn cổ phần của CTCP Chế biến Hàng Xuất khẩu Cầu Tre (Cầu Tre) từ 3 cổ đông lớn là Quỹ đầu tư Traswell Enterprises Limited (một quỹ thành viên của Tập đoàn VinaCapital), Quỹ Đầu tư Việt Nam (Quỹ liên doanh của BIDV) và Tổng công ty Sông Đà; cũng như đã cử nhân sự tham gia vào Hội đồng quản trị và Ban kiểm soát của Cầu Tre.

Ông Roh Woong Ho – đại diện của Tập đoàn CJ cho biết, CJ và Cầu Tre hợp tác phát triển hướng tới tương lai gần có thể đứng đầu thị trường các sản phẩm thực phẩm đông lạnh; sẽ tận dụng kênh phân phối của CJ tại Mỹ, Trung Quốc và nhiều nước khác để đưa những sản phẩm của Cầu Tre ra thị trường nước ngoài.

Sự tham gia của Tập đoàn thực phẩm nước ngoài vào Cầu Tre là không bất ngờ trong xu thế hội nhập sâu rộng hiện nay. Tuy nhiên, việc Thực phẩm Cầu Tre – một doanh nghiệp có thương hiệu, có thị trường tiêu thụ tốt lại bị thua lỗ và nhiều năm liền, không chia được cổ tức cho cổ đông là một dấu hỏi lớn.

Bước ngoặt 2012!

Được thành lập từ năm 1981 trực thuộc Công nghiệp Sài Gòn Direximco, đến năm 2006, UBND Thành phố Hồ Chí Minh quyết định chuyển đổi thành lập CTCP Chế biến hàng xuất khẩu Cầu Tre. Trải qua 30 năm hoạt động, đến nay ngành nghề kinh doanh của Cầu Tre đa dạng bao gồm thực phẩm chế biến từ thủy sản, thịt; sản xuất chế biến trà; sản xuất mua bán bánh kẹo, nước giải khát; trang trí nội thất; kinh doanh bất động sản; xây dựng; buôn bán vải… Dù vậy, lĩnh vực thực phẩm chế đóng góp chính vào kết quả kinh doanh của Cầu Tre.

Đồng thời, Cầu Tre đặc biệt được người tiêu dùng ở thị trường miền Nam và nước ngoài biết đến qua các sản phẩm chả giò, chả rế, chạo viên, Dim Sum….

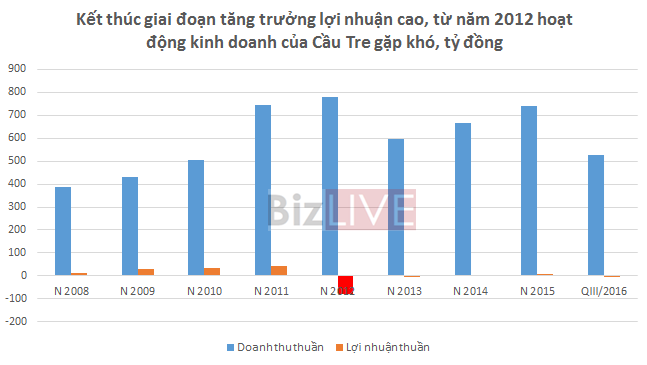

Thị trường nước ngoài là thị trường chính của Cầu Tre. Năm 2012, Cầu Tre bắt đầu mở rộng nhanh thị trường nội địa, cũng như lấn sân sang những lĩnh vực kinh doanh mới. Đây được xem là một bước ngoặt phát triển của công ty cũng như khiến công ty gặp khó trong nhiều năm qua.

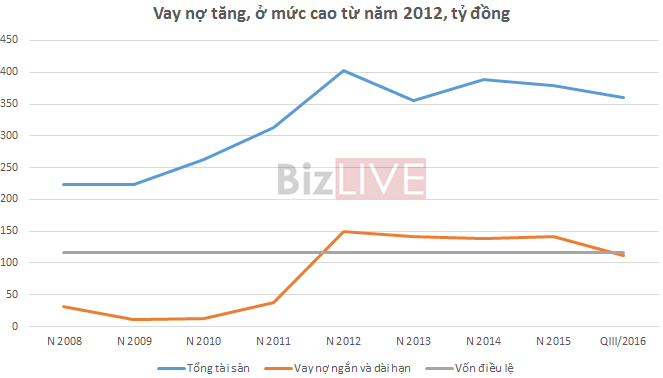

Giai đoạn 2007 – 2011, Thực phẩm Cầu Tre duy trì tốc độ tăng trưởng doanh thu và lợi nhuận ở mức cao; cơ cấu tài chính vững mạnh, dự trữ tiền mặt cao (chiếm đến 19% tổng tài sản), nợ vay thấp (chiếm dưới 15% tổng tài sản).

Từ năm 2012 hoạt động kinh doanh của công ty bất ngờ lỗ mạnh, ghi nhận mức lỗ gần 79 tỷ đồng; vay nợ tăng cao, chiếm 37% tổng tài sản; số dư tiền giảm mạnh có năm xuống còn 2,7 tỷ đồng tại ngày kết thúc năm tài chính. 9 tháng đầu năm 2016, Thực phẩm Cầu Tre tiếp tục bị lỗ trước thuế 3,3 tỷ đồng.

Lỗ vì quá tham vọng hay vì “lỗi” trong quản trị chi phí?

Từ một doanh nghiệp đang làm ăn có lãi, sản phẩm được người tiêu dùng ưa chuộng, có chỗ đứng trên thị trường, vì đâu Cầu Tre “càng làm càng lỗ”?

Năm 2016, tại kỳ họp Đại hội đồng cổ đông thường niên năm 2016, lãnh đạo của Cầu Tre cho rằng công ty càng làm càng lỗ do chi phí sản xuất cao so với giá bán, chi phí bao bì cao,… Do đó, công ty đang xem xét cải tiên bao bì và nâng cao năng suất lao động sao cho chi phí thấp nhất để việc sản xuất có hiệu quả nhất.

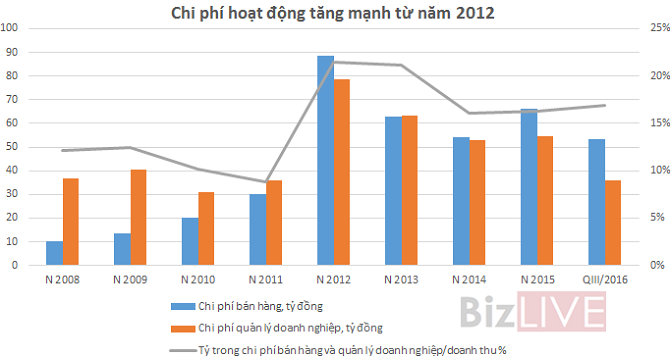

Từ kết quả kinh doanh qua các năm cho thấy, biên lợi nhuận gộp khá ổn định; trong khi đó, giai đoạn 2012 – 2016 tổng chi phí bán hàng và quản lý doanh nghiệp ở mức cao so với doanh thu, chiếm tỷ trọng từ 16% đến 21%; giai đoạn 2008 – 2011, chỉ tiêu này chỉ chiếm khoảng 8,8% đến 12%. Rõ ràng, chi phí hoạt động tăng là một nguyên nhân quan trọng khiến Cầu Tre bị thua lỗ.

Năm 2011, Cầu Tre bước vào giai đoạn phát triển 2011 – 2020 với mục tiêu “trở thành thương hiệu hàng đầu tại Việt Nam trong lĩnh vực thực phẩm chế biến và thức uống dinh dưỡng”. Với mục tiêu này, Cầu Tre không ngừng đẩy mạnh đầu tư máy móc thiết bị, dây chuyền sản xuất, tăng cường nghiên cứu sản phẩm mới. Điều này đồng nghĩa, chi phí hoạt động sẽ tăng.

Cú sốc năm 2012 được giải thích rằng công ty đã đầu tư mạnh vào nhận diện thương hiệu cho các dòng sản phẩm mới; tăng chi phí hỗ trợ thương mại ở thị trường nội địa; đầu tư vào kênh phân phối…

Nhưng, sản phẩm mới ở đây lại không phải sản phẩm mà Cầu Tre có thế mạnh từ trước, đó là trà nước đóng chai và xúc xích!

Nhưng, sản phẩm mới ở đây lại không phải sản phẩm mà Cầu Tre có thế mạnh từ trước, đó là trà nước đóng chai và xúc xích!

Và lưu ý rằng, từ tháng 9/2010 Cầu Tre mở rộng hoạt động sang lĩnh vực kinh doanh nông sản. Trong 2 năm 2011 – 2012, doanh thu lĩnh vực nông sản đóng góp lần lượt 16% và 22% doanh thu chính. Đây là lĩnh vực cần vốn lưu động lớn, biên lợi nhuận thấp và bấp bênh do yếu tố thời tiết. Phải chăng đây là một yếu tố tăng khó khăn cho Cầu Tre?!

Dĩ nhiên, Cầu Tre càng làm càng lỗ là do chi phí, tuy nhiên, phải chăng sâu xa của nó là việc Cầu Tre tham gia phát triển sản phẩm đang là thế mạnh của những nhà chế biến thực phẩm chuyên nghiệp khác, cũng như mở rộng kinh doanh vào lĩnh vực cần vốn lưu động cao và biên lợi nhuận thấp?

")

")

{kind=link}