Trong nhiều ngành, các tập đoàn đa quốc gia đang tăng trưởng chậm hơn và ít sinh lợi hơn so với các công ty nội địa.

Thế giới dường như có khẩu vị mới. Cửa hàng KFC đầu tiên ở Trung Quốc được khai trương gần Quảng trường Thiên An Môn ở Bắc Kinh vào năm 1987. Vào năm 1990, một cửa hàng của McDonald’s mở cửa ở Quảng trường Pushkin, Moscow, bán ra 30.000 chiếc bánh burger chỉ trong ngày đầu tiên. Cuối năm đó, McDonald’s cũng ra mắt ở Thâm Quyến, Trung Quốc. Trong giai đoạn 1990-2005, tổng doanh số bán ở nước ngoài của cả hai chuỗi cửa hàng thức ăn nhanh này đã tăng mạnh tới 400%.

McDonald’s và KFC là một phần trong xu hướng bành trướng mạnh mẽ của các tập đoàn toàn cầu vào đầu thập niên 1990 trong bối cảnh Trung Quốc, Nga mở rộng cánh cửa cho bên ngoài và châu Âu hợp nhất thành một thị trường chung. Trong một thời gian dài, mô hình này đã bành trướng một cách mạnh mẽ, vươn rộng ra nhiều quốc gia khi tích cực mua vào các đối thủ ở nước ngoài, mở rộng danh sách khách hàng ra khắp thế giới và mở nhà máy ở khắp mọi nơi. Các công ty toàn cầu sở hữu chuỗi cung ứng chiếm tới hơn 50% giao thương quốc tế. Họ chiếm 40% giá trị của các thị trường chứng khoán phương Tây và sở hữu lượng bằng sở hữu trí tuệ nhiều nhất. Họ tuyển dụng 80 triệu việc làm và đạt lợi nhuận khoảng 1.000 tỉ USD.

40% các tập đoàn đa quốc gia có lợi nhuận trên vốn chủ sở hữu (ROE) chưa tới 10%.

Nhưng cuộc vui nào cũng tàn. Hiện tại, cả McDonald’s và KFC đều cảm thấy khó thở. Diễn biến giá cổ phiếu của họ còn kém cỏi hơn cả thị trường chứng khoán Mỹ trong 5 năm qua. Yum, công ty sở hữu chuỗi KFC, chứng kiến lợi nhuận ở thị trường nước ngoài đạt đỉnh vào năm 2012 nhưng kể từ đó, lợi nhuận đã giảm 20%. Lợi nhuận của McDonald’s đã giảm 29% kể từ năm 2013. Năm ngoái, Yum đã quyết định rời khỏi thị trường Trung Quốc. Trong khi đó, ngày 8.1 vừa qua, McDonald’s đã bán số cổ phần lớn tại các cơ sở Trung Quốc cho một công ty sở hữu nhà nước.

Sự thoái lui của Yum và McDonald’s có những lý do riêng. Nhưng đằng sau đó là một xu hướng lớn hơn: Khẩu vị của thế giới đối với các công ty toàn cầu ngày càng phai nhạt (theo phạm vi bài này, công ty toàn cầu là công ty có hơn 30% doanh số bán đến từ thị trường nước ngoài).

Vào năm 2016, đầu tư xuyên biên giới của các tập đoàn đa quốc gia đã giảm 10-15%. Trong 5 năm qua, lợi nhuận của các tập đoàn đa quốc gia đã giảm 25%. ROE giảm về mức thấp nhất trong 2 thập niên. Trong nhiều ngành, các tập đoàn đa quốc gia đang tăng trưởng chậm hơn và ít sinh lợi hơn so với các công ty nội địa.

Để hiểu được lý do tại sao, cần xem xét 3 yếu tố khiến cho cơn sốt các tập đoàn đa quốc gia bùng nổ ngay từ thập niên 1990: nhà đầu tư, những nước mà các công ty đa quốc gia đặt trụ sở và các quốc gia nhận dòng vốn đầu tư từ các tập đoàn toàn cầu. Vì nhiều lý do khác nhau, các tập đoàn đa quốc gia được cho rằng sẽ mang lại hiệu quả kinh tế và tài chính vượt trội.

Nhà đầu tư đã chứng kiến lợi thế về quy mô của một tập đoàn toàn cầu. Khi Trung Quốc, Ấn Độ và Nga mở rộng cánh cửa và khi châu Âu hợp nhất thành 1 thị trường duy nhất, các doanh nghiệp có thể bán cùng loại sản phẩm cho nhiều người hơn. Quan trọng là các doanh nghiệp toàn cầu còn có thể tận dụng các thế mạnh mà họ có được từ khắp nơi trên thế giới: tận dụng năng lực quản trị tiên tiến, vốn, các thương hiệu và công nghệ từ các nước giàu, trong khi tận dụng nhân công và nguyên vật liệu giá rẻ cũng như các quy định thoải mái hơn về môi trường từ các nước đang phát triển. Một nhà máy Trung Quốc có thể sử dụng các công cụ từ Đức, có các chủ sở hữu tại Mỹ, trả mức thuế cực thấp tại thiên đường thuế Luxembourg và bán hàng sang Nhật. Đó là lợi thế không dễ gì có được.

Chính những lợi thế này khiến nhà đầu tư nghĩ rằng các tập đoàn toàn cầu sẽ tăng trưởng nhanh hơn và tạo ra lợi nhuận cao hơn. Điều đó đúng nhưng chỉ trong một giai đoạn. Còn ngày nay thì không còn đúng nữa. Lợi nhuận của top khoảng 700 tập đoàn đa quốc gia có trụ sở tại các nước giàu đã giảm tới 25% trong 5 năm qua, theo FTSE. Sự suy yếu của nhiều loại tiền tệ so với USD chỉ góp phần vào 1/3 mức giảm này. Trong khi đó, lợi nhuận của các công ty nội địa lại tăng 2%.

Thêm một thước đo nữa là lợi nhuận ở nước ngoài. Đối với các doanh nghiệp có trụ sở tại OECD, lợi nhuận nước ngoài giảm 17% trong 5 năm qua. Các doanh nghiệp Mỹ chỉ giảm 12%, một phần nhờ chuyển hướng sang ngành công nghệ đang tăng trưởng nhanh. Đối với các doanh nghiệp không phải Mỹ, mức giảm là 20%.

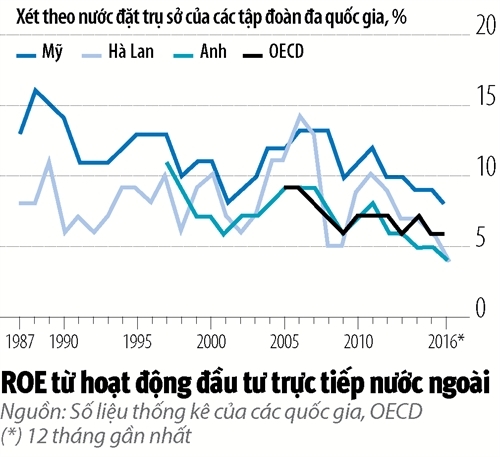

Một chỉ số cũng rất quan trọng là lợi nhuận trên vốn chủ sở hữu (ROE). ROE của top 700 công ty đa quốc gia đã giảm từ mức đỉnh 18% cách đây 10 năm còn chỉ 11%. Trong 3 nước có những tập đoàn đa quốc gia lớn nhất là Mỹ, Anh và Hà Lan, ROE từ các hoạt động đầu tư nước ngoài đã giảm còn 4-8%. Xu hướng này cũng tương tự đối với các doanh nghiệp trong khối OECD. Các tập đoàn đa quốc gia đặt trụ sở tại các nước mới nổi cũng không khá hơn: ROE toàn cầu của họ chỉ 8%. Khoảng phân nửa mức suy giảm ROE của các tập đoàn đa quốc gia trong 5-10 năm qua là do giá cả hàng hóa giảm.

Gần phân nửa số các tập đoàn đa quốc gia lớn chứng kiến ROE giảm trong 3 năm qua. 40% các tập đoàn đạt ROE chưa tới 10%. Thậm chí các gã khổng lồ như Unilever, General Electric (GE), PepsiCo và Procter & Gamble (P&G), lợi nhuận nước ngoài cũng giảm 25% hoặc hơn so với mức đỉnh. Điểm sáng duy nhất là các gã khổng lồ công nghệ. Lợi nhuận nước ngoài của họ chiếm 46% trong tổng lợi nhuận nước ngoài của top 50 tập đoàn đa quốc gia Mỹ, tăng từ mức 17% cách đây 10 năm. Apple đã kiếm được 46 tỉ USD ở nước ngoài trong năm qua, cao hơn bất kỳ công ty nào và gấp 5 lần GE.

The Economist đã điểm qua hồ sơ của 500 công ty lớn nhất thế giới. Theo đó, Trong 8/10 ngành, các tập đoàn đa quốc gia đã tăng trưởng doanh số bán chậm hơn các đối thủ nội địa của họ. Trong 6/10 ngành, các tập đoàn đa quốc gia có mức ROE thấp hơn.

Trong 5 năm qua, lợi nhuận của các tập đoàn đa quốc gia đã giảm 25%. ROE giảm về mức thấp nhất trong 2 thập niên.

Những con số nói trên cho thấy các tập đoàn đa quốc gia không còn đạt được kết quả kinh doanh vượt trội. Các ông chủ doanh nghiệp sẽ thường đổ lỗi cho một số yếu tố: biến động tiền tệ, sự sụp đổ của Venezuela, nền kinh tế ảm đạm ở châu Âu và việc Chính phủ Trung Quốc thẳng tay đàn áp nạn hối lộ, tham nhũng… Nhưng lý do sâu xa hơn cả là lợi thế kinh tế về quy mô và lợi thế tận dụng sức mạnh địa lý đã suy giảm. Các tập đoàn toàn cầu có chi phí cố định quá lớn, chuỗi cung ứng quá phức tạp dẫn đến “nút thắt” về hàng tồn kho, mạng lưới các cơ sở hoạt động đồ sộ thì khó mà điều hành. Lợi thế giá rẻ ở Trung Quốc cũng không còn tận dụng được vì lương nhân công ở đây đã tăng mạnh. Trong khi đó, dòng chảy thông tin một cách tự do có nghĩa là các đối thủ có thể nhanh chóng bắt kịp những tiến bộ công nghệ và tiếp cận các bí mật kinh doanh một cách dễ dàng hơn so với trước đây.

Kết quả là các doanh nghiệp có chiến lược tập trung vào nội địa lại đang giành lấy thị phần. Tại Brazil, 2 ngân hàng địa phương là Itaú và Bradesco đã qua mặt các tổ chức cho vay toàn cầu. Tại Ấn Độ, nhà cung cấp dịch vụ di động Anh Vodafone và Bharti Airtel, một tập đoàn đa quốc gia Ấn Độ hoạt động ở 20 nước, đang mất dần khách hàng vào tay một doanh nghiệp nội địa là Reliance. Tại Mỹ, các công ty dầu đá phiến đã thắng thế trước các tập đoàn dầu mỏ toàn cầu. Tại Trung Quốc, các nhãn hàng địa phương đang ăn vào doanh số bán của KFC. Hiện tại, tỉ trọng của các tập đoàn đa quốc gia trong tổng lợi nhuận toàn cầu giờ chỉ còn 30% so với con số 35% cách đây 10 năm.

Hãy xét đến nhân tố thứ hai: các nước đặt trụ sở của các tập đoàn đa quốc gia. Vào thập niên 1990 và 2000, các nước đều muốn các tập đoàn trong nước vươn ra quốc tế để ngày càng lớn mạnh hơn. Nhưng cách suy nghĩ này đã thay đổi sau cuộc khủng hoảng tài chính. Các tập đoàn đa quốc gia bắt đầu được xem là nhân tố tạo ra bất bình đẳng: Họ tạo ra việc làm ở nước ngoài chứ không phải ở thị trường nội địa. Trong giai đoạn 2009-2013, chỉ 5% (tức tương đương 400.000) việc làm được tạo ra ở Mỹ là từ các tập đoàn đa quốc gia có trụ sở đặt tại đó.

Kết quả là các quy định pháp luật được ban hành để hỗ trợ các doanh nghiệp bành trướng ra nước ngoài giờ bị xóa bỏ. Thay vào đó, các quy định về hạch toán quốc tế, chống độc quyền, rửa tiền và các quy định về vốn ngân hàng… đã được ban hành, bắt đầu khiến các doanh nghiệp Mỹ và châu Âu cảm thấy khó thở. Cuộc thâu tóm của các doanh nghiệp phương Tây giờ thường đi kèm với các điều kiện từ chính phủ các nước, theo đó yêu cầu phải bảo vệ việc làm và nhà máy trong nước. Các hiệp định thương mại như TPP có khả năng không được thông qua khi ngọn cờ chủ nghĩa bảo hộ được dương lên.

Các nước cũng không muốn lợi nhuận của các doanh nghiệp nước mình chảy ra ngoài. Tại Mỹ chẳng hạn, các nhà làm luật đang cân nhắc đến chuyện thay đổi luật thuế mà theo đó, miễn giảm thuế cho các nhà xuất khẩu và doanh nghiệp đưa lợi nhuận quay về nước, trong khi áp mức thuế cao đối với những doanh nghiệp chuyển sản xuất ra nước ngoài. Một số công ty, dưới áp lực của Tổng thống Mỹ Donald Trump, đã suy nghĩ lại quyết định đặt nhà máy ở nước ngoài. Vào ngày 3.1, hãng xe Ford đã đồng ý hủy bỏ kế hoạch xây một nhà máy mới ở Mexico và đầu tư nhiều hơn ở thị trường quê nhà.

Các nước cũng không muốn lợi nhuận của các doanh nghiệp nước mình chảy ra ngoài. Tại Mỹ chẳng hạn, các nhà làm luật đang cân nhắc đến chuyện thay đổi luật thuế mà theo đó, miễn giảm thuế cho các nhà xuất khẩu và doanh nghiệp đưa lợi nhuận quay về nước, trong khi áp mức thuế cao đối với những doanh nghiệp chuyển sản xuất ra nước ngoài. Một số công ty, dưới áp lực của Tổng thống Mỹ Donald Trump, đã suy nghĩ lại quyết định đặt nhà máy ở nước ngoài. Vào ngày 3.1, hãng xe Ford đã đồng ý hủy bỏ kế hoạch xây một nhà máy mới ở Mexico và đầu tư nhiều hơn ở thị trường quê nhà.

Nếu những xu hướng này tiếp tục, chi phí lương và đóng thuế của các tập đoàn toàn cầu sẽ tăng lên, càng khiến lợi nhuận thêm eo hẹp. Nếu các tập đoàn đa quốc gia Mỹ chuyển 1/4 số việc làm nước ngoài về nước, với mức lương Mỹ hiện nay và trả cùng mức thuế ở nước ngoài như ở thị trường nội địa, lợi nhuận của họ sẽ giảm thêm 12% nữa. Con số này không tính đến chi phí xây dựng các nhà máy mới ở Mỹ.

Trong khi đó, các nước nhận đầu tư của các doanh nghiệp đa quốc gia cũng không còn mở rộng vòng tay chào đón như trước, bởi các tập đoàn giờ có xu hướng chuyển sang các dịch vụ “vô hình”. Ở top 50 tập đoàn đa quốc gia Mỹ, 65% lợi nhuận nước ngoài giờ đến từ các ngành dựa vào sở hữu trí tuệ, như công nghệ, bằng sáng chế dược phẩm và tài chính, trong khi cách đây 1 năm chỉ là 35%. Tỉ lệ này vẫn đang tăng lên.

Các tập đoàn đa quốc gia cũng không có hứng thú dựng lên các công xưởng sản xuất ở châu Phi hay Ấn Độ như họ đã làm ở Trung Quốc và đây là một lý do khiến các nước nhận đầu tư không còn niềm nở chào đón. Có thể thấy, số việc làm và xuất khẩu do các tập đoàn đa quốc gia đóng góp cho nước nhận đầu tư đang giảm xuống. Vào năm 2000, cứ 1 tỉ USD đầu tư nước ngoài đóng góp 7.000 việc làm và 600 triệu USD xuất khẩu hằng năm nhưng hiện 1 tỉ USD chỉ đóng góp 3.000 việc làm và 300 triệu USD xuất khẩu.

Với thời thế đã thay đổi, các tập đoàn đa quốc gia cần phải nghĩ lại lợi thế cạnh tranh của mình. Các nhà bán lẻ như Tesco (Anh), Casino (Pháp) đã từ bỏ nhiều cuộc phiêu lưu ra nước ngoài. Các gã khổng lồ viễn thông của Mỹ như AT&T và Verizon cũng đã rút lui khỏi các kế hoạch bành trướng. Các tập đoàn tài chính thì đang tập trung trở lại vào các thị trường cốt lõi. Tập đoàn xi măng LafargeHolcim dự kiến bán, hoặc đã bán cơ sở hoạt động ở Ấn Độ, Hàn Quốc, Ả Rập Saudi và Việt Nam. Doanh số bán nước ngoài của P&G đã giảm gần 1/3 kể từ năm 2012 khi tập đoàn này đóng cửa hoặc bán đi các bộ phận kinh doanh kém hiệu quả.

Nhìn về tương lai, bức tranh tập đoàn toàn cầu sẽ xuất hiện 3 nhân tố mới. Thứ nhất, một số ít các tập đoàn đa quốc gia hàng đầu sẽ thâm nhập sâu hơn vào nền kinh tế của các nước nhận đầu tư, nhằm làm xoa dịu các mối lo ngại về chủ nghĩa dân tộc. Tập đoàn GE của Mỹ, chẳng hạn, đang nội địa hóa các dây chuyền sản xuất, chuỗi cung ứng và dàn quản lý. Một số công ty nước ngoài sẽ đầu tư sâu rộng hơn vào sản xuất ở Mỹ để tránh bị áp thuế và những chính sách khác áp dụng bởi chính quyền mới. Siemens, một gã khổng lồ công nghiệp Đức, tuyển dụng 50.000 việc làm ở Mỹ và có 60 nhà máy ở thị trường này. Giới chính trị gia cũng sẽ ngày càng buộc những doanh nghiệp mua các công ty nước ngoài phải cam kết bảo vệ việc làm, hoạt động R&D và đảm bảo nghĩa vụ nộp thuế. SoftBank, công ty Nhật đã mua lại công ty chip Anh ARM vào năm 2016, đã đồng ý với các điều kiện này.

Nhân tố thứ hai sẽ là sự xuất hiện của các tập đoàn đa quốc gia “nghiêng”về sở hữu trí tuệ và kỹ thuật số. Chẳng hạn như các công ty công nghệ như Google và Netflix, các hãng dược phẩm và những công ty sử dụng các hợp đồng nhượng quyền ký với các công ty nội địa như một cách ít đắt đỏ hơn để duy trì sự hiện diện toàn cầu và tận dụng lợi thế thị trường mang lại. Ngành khách sạn với các thương hiệu lớn như Hilton, Intercontinental là một ví dụ cho chiến thuật này.

Nhân tố cuối cùng có lẽ sẽ là nhân tố thú vị nhất: sự trỗi dậy của một số công ty nhỏ sử dụng thương mại điện tử để mua bán trên phạm vi toàn cầu. Có tới 10% trong số 30 triệu doanh nghiệp nhỏ của Mỹ đang thực hiện chiến thuật này ở một mức độ nào đó. PayPal, công ty thanh toán kỹ thuật số, cho biết các giao dịch xuyên biên giới của Công ty lên tới 80 tỉ USD mỗi năm và đang tăng trưởng rất nhanh.

")

")

{kind=link}